白糖期货上市已12年有余,是一个较成熟的“老品种”,期货市场存在一个普遍观念,即老品种的套利机会不如新品种多,但是市场是在不断变化的,时间能改变一切,在白糖这个期货品种上,我们研究发现市场又给出了一些新机会。查看白糖合约价差波动,我们发现跨榨季合约套利的空间与机会都要明显优于榨季内合约套利,2022年极有可能出现9-1反套机会,2014年以来5-9反套机会长期存在,食糖增产年份1-5价差长期在零线上方波动,而观察白糖基差波动,我们发现2015年以来5、9月合约一直贴水现货交割,且贴水值规律走高,下面笔者具体分析如下:

榨季内跨期套利机会分析

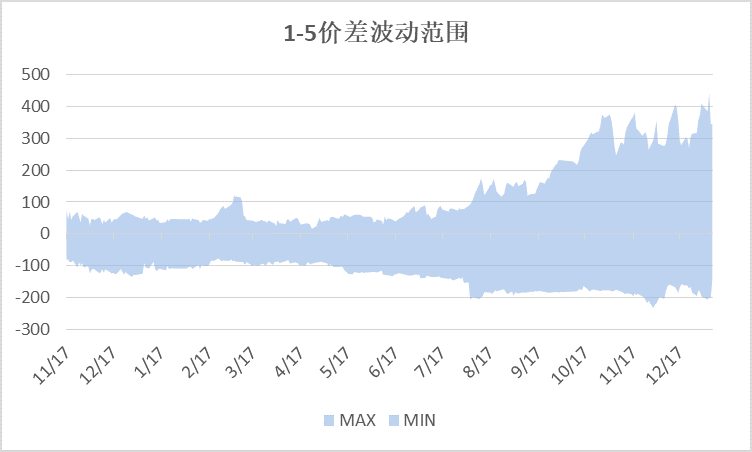

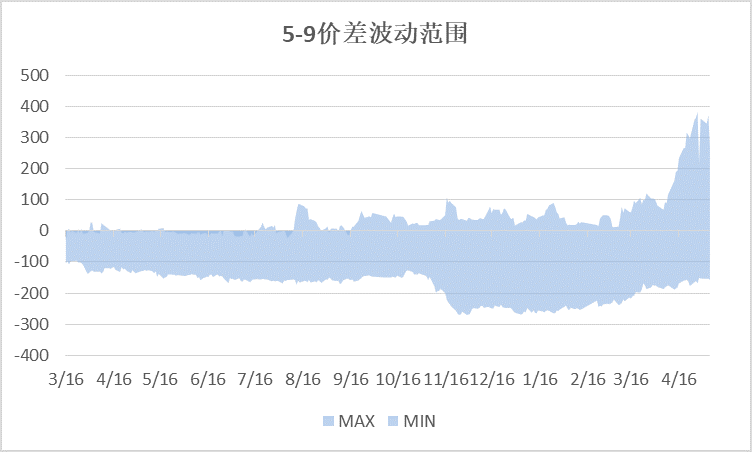

就套利空间而言,白糖期货跨期套利存在着一些很明显的现象,首先,榨季内合约间的跨期套利空间相对较小,而跨榨季合约间的套利空间更大,其中白糖1-5、5-9合约套利是榨季内的跨期套利,白糖9-1合约套利是跨榨季的跨期套利,因白糖的榨季跨度是[首年10月,次年9月],具体查看2010年以来白糖期货1-5、5-9、9-1合约价差可见,前面两组合约价差的波动范围分别为[-200,400]、[-250,350],明显小于最后一组价差的波动范围[-400,550]。其次,榨季内合约间的跨期套利机会也要少于跨榨季合约的跨期套利,同样观察2010年以来白糖期货1-5、5-9、9-1价差的波动可见,在前半截交易时段内1-5合约价差的波动范围不足200点,5-9合约价差的情形与之相似,而9-1合约价差在整个交易时段内的波动范围基本都超出600点,因此简而言之,就白糖而言相较于榨季内合约间的跨期套利,跨榨季的9-1合约套利的空间更大,同时套利机会也更多,下面将分别查看这两类套利的套利机会。

图1: 白糖不同合约间的价差波动范围

数据来源:WIND 南华研究

跨榨季合约套利机会分析

观察2010年以来9-1价差历史走势发现,2010、2016这两年存在着明显的跨榨季卖出套利机会,价差规律走低。查看当年所处的白糖生产周期发现,这两年均处于全国食糖减产的第二年,下一年继续减产的空间已非常有限、甚至有可能转为增产,因制糖原料甘蔗一年种、三年收的特点,白糖经常呈现出3年增、3年减的生产周期。

图2:白糖9-1套利机会

数据来源:WIND 南华研究

2010年以来我国共经历过两次白糖减产转增产的周期转换,分别是从2010/11榨季到2011/12榨季以及从2015/16榨季到2016/17榨季,对应的跨榨季套利为1009-1101套利与1609-1701套利,这两组套利在进入第二年后,价格均出现规律震荡走低,主要原因是白糖已连续两个榨季减产,价格进入了牛市后半段,未来榨季白糖转增产的预期较明确,增产会导致价格下跌,那么新榨季合约表现将弱于旧榨季合约,下榨季增产预期越明确,跨榨季套利组合走弱的可能性就越大。考虑未来,下一个白糖减产转增产很有可能出现在2021/22榨季与2022/23榨季间,那么2022年就极有可能出现2209合约与2301合约之间的反套机会。

图3:我国食糖年产量及同比增幅

数据来源:WIND 南华研究

白糖本榨季合约套利机会分析

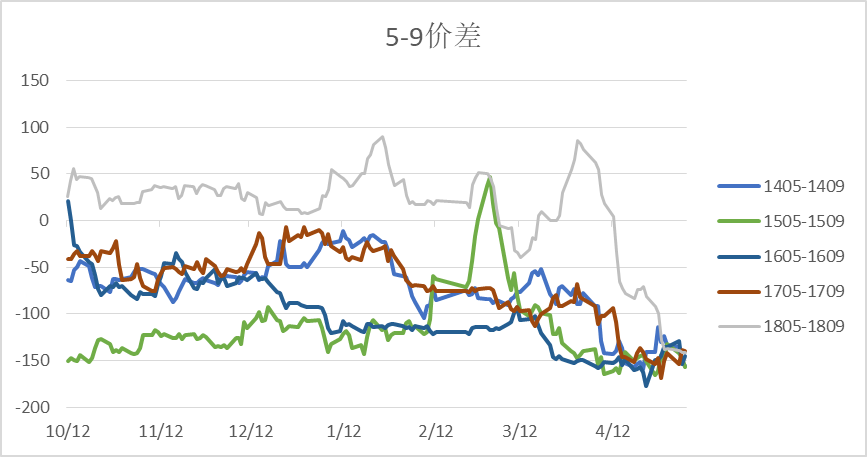

查看2010年以来白糖期货5-9合约价差的波动,有一个特别明显特征,即自2014年以来5-9合约价差最终都会走向-150附近,该现象已连续5年出现,期间跨越了牛、熊市,对于交易员来说,这是一个明显的卖出套利机会,至于现象背后的原因,我们认为或与库存销售压力有关。

图4:白糖5-9套利机会

数据来源:WIND 南华研究

5月是一个白糖榨季的过渡合约,在这之前制糖企业正经历着食糖新增工业库存高峰、糖料款兑付高峰,为加快销售、回笼资金,此时企业更愿意走量销售现货,或是将产品注册成仓单销售,不论糖企做何选择都会打压白糖价格,这种打压对近月盘面的影响要超出远月,从而造成5月弱于9月合约。至于该现象为何从2014年开始出现,或许要从库存消费比来解析,2010/11榨季末我国食糖库存消费比见底、仅约为20%,随后3个榨季这一比例持续快速攀升,2013/14榨季末升至85%附近,随后略增或缓慢下降,2017/18榨季预计在73.5%左右,但仍明显高于2012/13榨季的66.7%。榨季末库存消费比的波动反应出自2014年以来我国食糖一直处于高库存状态,在此基础上每年3-4月又经受着当年新增工业库存的高峰,食糖库存销售压力自然不言而喻。

那么在接下来的2018/19榨季5-9合约间会否重复出现这样的套利机会,还取决于我国食糖的库存消费比下降速度,从目前来看,明年我国食糖消费难以出现明显改善,要降低榨季末的消费库存比还得靠管控住供应端,而2018/19榨季我国产糖量出现稳中有升的概率更大,那么配额外进口许可量的发放及走私等将是非常关键的考虑因素。我们预计在最近两个榨季全球食糖严重过剩的情况下,2018/19榨季末全国食糖库存消费比明显下降的可能性较小,明年上半年做空5-9合约价差的套利机会仍存。最后通过查看2010年以来白糖期货1-5合约价差的波动,我们能发现全国食糖增产年份1-5合约价差一般会在零线之上波动,那么食糖增产年份当1-5合约价差回落到零线附近或下方时就存在着明显买入套利的机会。

图5:白糖1-5套利机会

数据来源:WIND 南华研究

白糖期现货套利机会分析

图6:白糖1、5、9合约交割前1月基差均值

最近两年市场对于白糖5、9月合约长期贴水现货交割的现象非常关注,这种现象是否真实存在,又会否存在期现套利机会,这些疑问正是以下分析的出发点。考虑到合约的流动性,我们选取了期货合约交割前1个月的每日结算价作为期货价,用于计算基差,得到了1、5、9合约与柳州、南宁两地的基差月均值。观察2010年以来这两列数据的波动可见,以2014/15榨季合约为界,白糖基差波动呈现出了不同的特征,白糖1501之前的合约贴水现货交割较常见,很少出现升水交割,且升水值都未超出100,其中1101、1201两个合约交割前1月贴水值最高,超出了100点,其它合约贴水基本在100点以内,自1501合约开始,5、9月合约一直贴水现货交割,且贴水值规律走高,1月合约连续3年升水现货交割,升水值在200点左右,但1801合约未再出现大幅升水交割。因此从观察到的现象来看,未来有条件的企业完全可利用白糖5、9合约存在着较稳定的贴水交割现象来谋取无风险的期现套利收益。(农产品期货网签约分析师严兰兰,转载请注明来源;诚邀您加入白糖食品行业精英2群,QQ群号643409812。)

评论 登录