新粮上市季来临,多家机构组织产区调研。中秋之后,习近平主席也从黑龙江东部建三江拉开了在国家北大仓调研的序幕。继8月底东北定产调研之后,笔者及其团队又在华北进行了定产调研,并参与了淀粉工业协会组织的定产调研。从实地考察的单产情况来看,对于主产区做出如下结论,具体各省区情况如下:

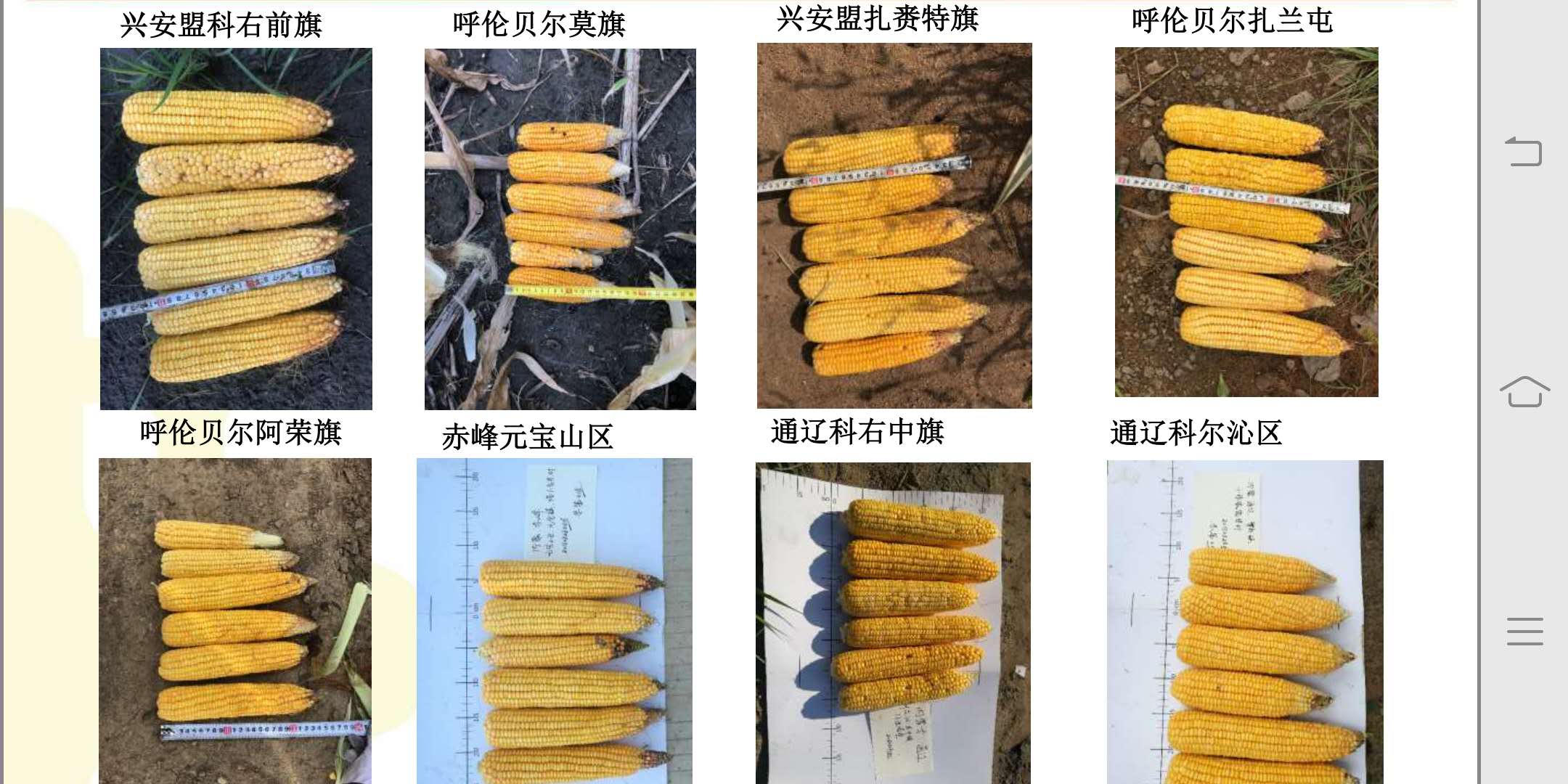

【东北地区(含内蒙东部)】黑龙江:西部主产区略增、东部稍减,全省总体稳定略增;辽宁和吉林:春旱导致保苗率不高,吉林四平以及松原西部、辽宁北部区的黄金玉米带区域今年会出现产量下调以及质量偏差的情况;内蒙古东四盟地理上靠近东北,也是自治区内的玉米主产区,今年整体风调雨顺、加之灌溉设施完善,尽管生长季部分地区出现零星冰雹,但依旧是丰产年景。

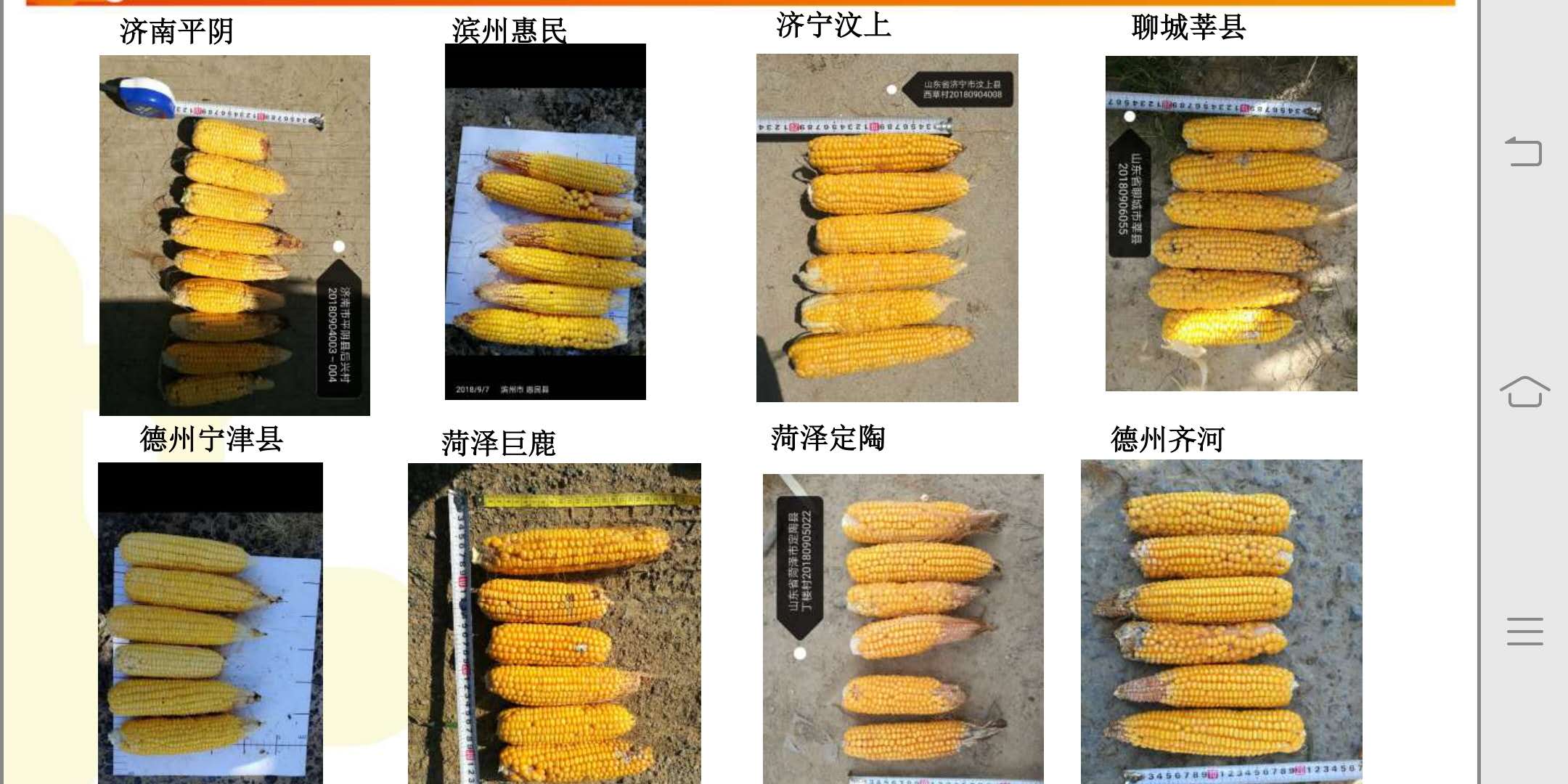

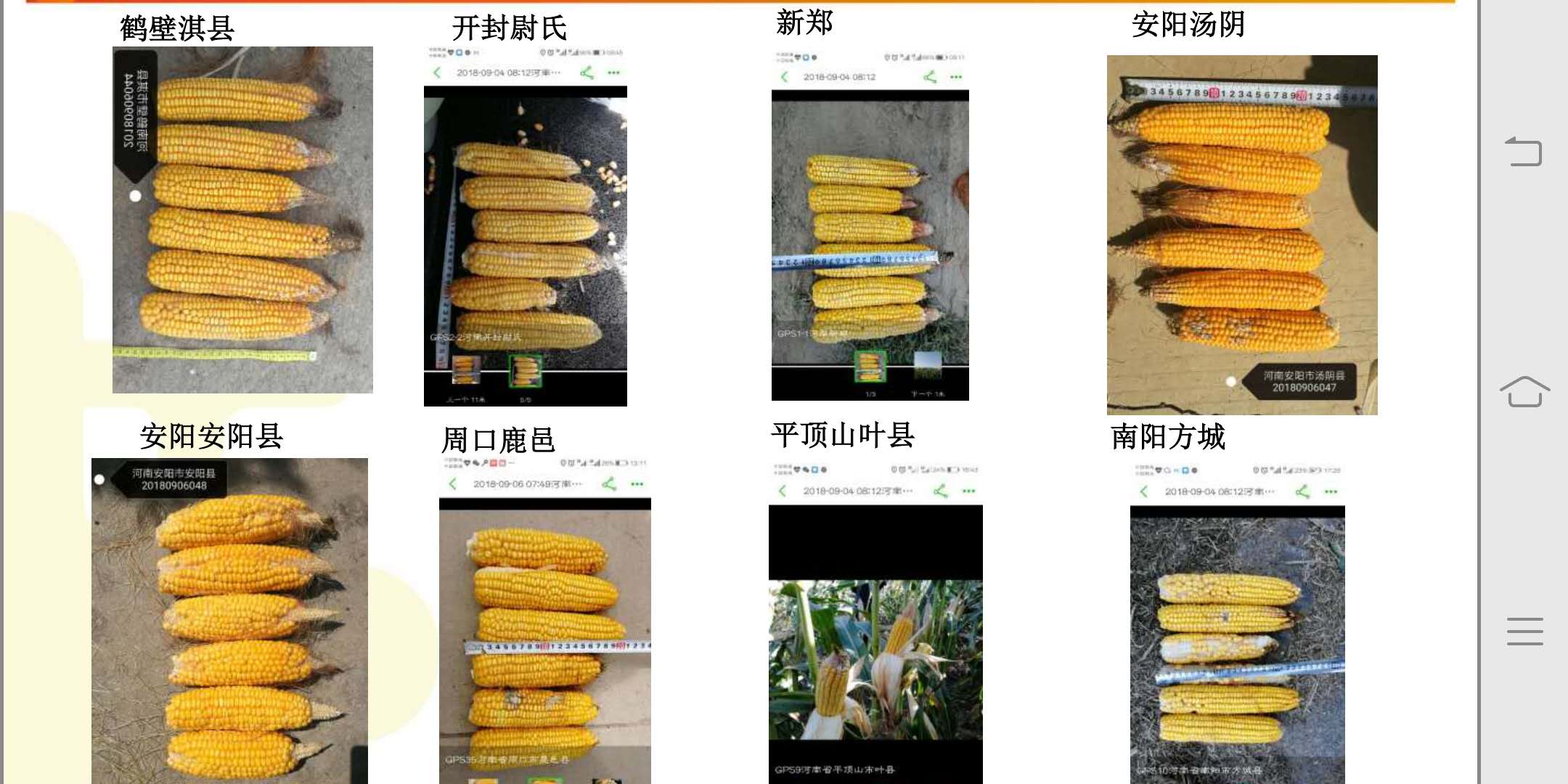

【华北地区(含安徽北部)】河南:豫南部分地市出现恢复性增产,豫北情况较差;河北及山东:尽管生长期降水相对丰沛,但是花期高温导致秃尖样本数量较多、部分样本出现明显的花粒现象;安徽:高温错过定产关键期,样本品相普遍较好。

【播种面积及收割面积】从播种面积的情况来看,黑龙江东部多农垦局及农场,受到政策以及大豆补贴的影响,五一之前出现了部分改种,春播时期判断的播种面积增幅下调,黑龙江全省收割面积下调8%,其他省份面积或将在春播的基础上小幅下调,但整体维持不变。

综上所述,东北、华北主产区玉米播种面积相较于上一市场年度上调1600万亩,产量小幅略增600万吨,并未出现如一些机构所言的大幅减产情况。盘面价格符合预期的回调也在一定程度上从侧面印证了这个观点。

图1:东北三省一区样本汇总概览

相对而言,C1905合约以新粮为标的,从春播调研的结论来看由于东北地租大幅上涨导致农户种植成本增加,预期今年东北开秤价同比去年高出100元/吨左右,华北地区不存在同样的地租问题,但从下游深加工和饲料企业的预期来看,开秤价也会高于去年同期值40-50元/吨。随着成本的抬升以及供需持续收紧的大逻辑不变,如果选择盘面操作且未布局C1901的话,可以提早布局C1905,价格回调至1950之后可以考虑分批建仓,上方空间在合约下市之前仍旧看到2100。目前尽管5-1价差超过80元/吨,但是考虑到仓储及其他成本,如果是产业套保客户的话在目前价差水平上不建议做套利。(农产品期货网特约撰稿人范婧雅,转载请注明来源)

评论 登录