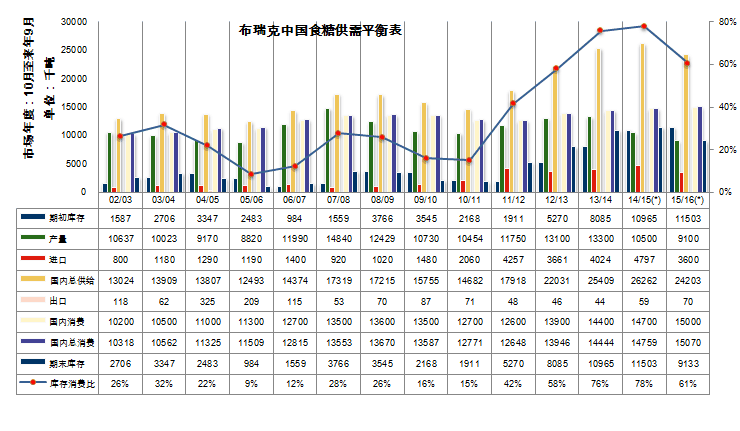

白糖:下调15/16年度食糖消费量至1500万吨

产量:甘蔗种植效益低下促使甘蔗面积急速减少,前期天气不利于甘蔗生长,甘蔗平均宿根年限提高对单产不利。台风导致甘蔗不同程度受损,后期持续的低温降雨天气对甘蔗糖份积累不利,今年甘蔗长势普遍偏差,目前产区陆续开榨,进入生产旺季,今年开榨期间降雨普遍增多,阻碍收割,加之农村劳动力缺失,砍蔗不积极,糖厂不能满负荷生产,整体产糖率降低0.5-2%不等。布瑞克预计广西减产13%至550万吨左右,云南减产11%至205万吨左右,广东减产近24%。但今年北方天气整体较好,内蒙古甜菜丰产,糖份水平也较高,产糖量预计增产25%以上。布瑞克维持15/16年度国内食糖产量预期910万吨。

消费:近年来我国食糖消费年增长率逐渐维持在2-3%,旺季不旺销成为消费大难题,下游用糖行业增速明显放缓,工业用糖年增长率基本维持在3%左右,我国食糖消费受到消费习惯、天气因素和替代品竞争优势的多重挑战。本月我们继续下调15/16年度国内白糖需求预期20万吨至1500万吨。

进出口:海关总署发布数据,11月进口糖26万吨,同比减少14.5%,出口0.67万吨。2014/15年度进口达到480万吨,出口5.9万吨。据不完全估计,截止12月底,保税区仓库未清关原糖量超过100万吨,1月份开始有序清关进入市场。本月我们维持食糖进口预期至360万吨,出口预期维持7万吨。

库存及库存消费比:根据布瑞克1月中国食糖供需平衡表数据显示:2014/15榨季我国食糖期末库存展望为1150.3万吨,库存消费比78%,目前国家储备656万吨,地方储备50万吨。15/16期末库存展望为913万吨,库存消费比61%。

12月外糖基本维持14-16美分区间震荡,郑糖底部逐渐提升,维持高位震荡,主力站上5600点,触及5696高点,但多空博弈力度仍未削减。近期,美元走强,油价下跌商品市场受累普跌,糖也不例外。

基本面,15/16年度全球食糖供应缺口预期增大,长期看好观点不变。目前来看,北半球开榨进度不错,截止12月底泰国减产13%,但印度出现增产7%,印度糖价高涨,出口受限,对糖市也是利多信号。全球糖市逐步进入去库存阶段,消费需求较为稳定,但进口需求受到各国及区域贸易政策的影响比较大,需要持续跟踪观测。美元加息效应持续,大宗商品受累,主产国承受经济下行压力,债务和汇率风险愈加不容忽视。另外厄尔尼诺并未结束,2016年或将带来更加恶劣的影响,威胁糖料供应。国内减产已成定局,天气不利加剧了减产预期,但是国内定价权逐渐外移,国内市场也被国产糖、进口加工糖和玉米糖浆共分天下,供应没有问题,消费成为一大难题,增速放缓、旺季不旺销才是制约糖价的关键所在。基于对政策的信心,看好2016年糖价,中短期看仍将维持震荡态势,新糖有下调空间。郑糖受到外糖和国内经济下行的影响越来越大,需要持续跟踪监测。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录