豆粕:

压榨开机:上周小幅回升,近期由于农业部GMO证书发放从严,导致到港大豆卸运入库不畅,越来越多的油厂因缺豆停机。目前证书问题仍在继续,尚未见有好转迹象,料缺豆油厂难以短期复机供应,区域开机率难增。

大豆库存:上周大豆到港量约210万吨,但实际卸运量不及压榨的180万吨,总体表现为降库。后续大豆增库预期不变,但GMO证书发放至到港卸运受阻,或将年末大豆增库趋势延缓至明年初。

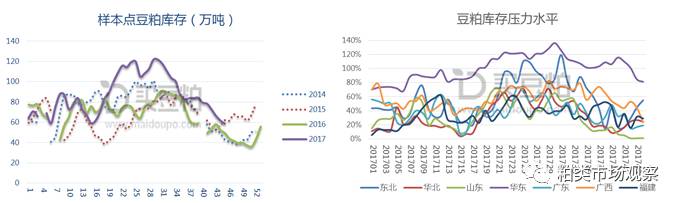

豆粕库存:继续趋降,区域差异较大。其中山东库存最为紧缺,华东货源尚属充裕。

菜粕:

压榨开机:上周,开机率略有提高,华南压榨菜籽7万吨,有油厂菜粕胀库停机。

菜籽库存:本周无菜籽到港,库存下降,12月新增1船采购。

菜粕库存:本周出库略有增加,但终端需求一般,菜粕库存小幅增加。

一、豆粕

压榨开机上周小幅回升,短期难见明显供应增量。上周全国样本点大豆周榨量略降至约175万吨,除东北和华东地区压榨量小幅回升外,其余地区开机率均有不同程度下降。自10月下旬开始曾预计随大豆陆续到港,油厂周榨量将回升至180~190万吨水平,但数月来仅在170~180万吨徘徊。主要由于缺豆影响,华北地区叠加环保限产。近期由于农业部GMO证书发放从严,导致到港大豆卸运入库不畅,越来越多的油厂因缺豆停机。目前证书问题仍在继续,尚未见有好转迹象,料缺豆油厂难以短期复机供应,区域开机率难增。

数据来源:买豆粕网数据中心

大豆库存略增,后续或将止降企稳并回升。上周大豆到港量约210万吨,但实际卸运量不及压榨的180万吨,总体表现为降库。分地区来看,除华北、广西地区大豆库存有明显增加外,其余地区大豆库存均有不同程度下降。短期到年末,预计后续周均到港量约200万吨左右,大豆增库预期不变,但GMO证书发放至到港卸运受阻,或将年末大豆增库趋势延缓至明年初。

豆粕库存继续趋降,区域差异较大。分地区来看,除广东地区豆粕库存微增外,其余各区域均为降库表现。其中山东库存最为紧缺,基本见底(库存水平仅1%);其次为华北、福建、广东、广西库存较低(库存水平20%);再次为东北(库存水平50%),最后为华东(库存水平80%)。预计豆粕库存将延续下降趋势,但降幅减缓,且区域分化现象持续。

作者:XXX;来源:粕类市场观察;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录