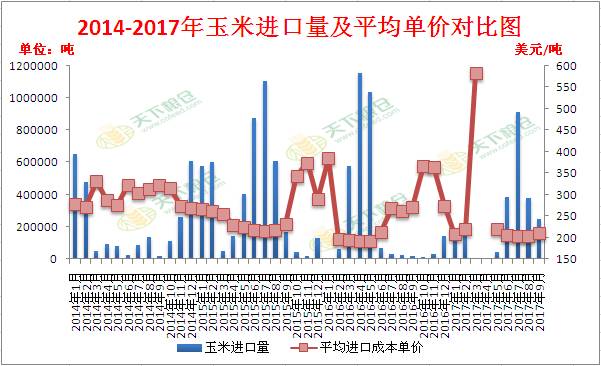

11月9日晚间,USDA报告重磅发布,美玉米单产调高至175.4蒲(预测值172.3、上月171.8、上年174.6),收割面积8310万英亩(上月8310、去年8670),产量调高至145.78亿蒲(预测值143.23、上月142.80、上年151.48),期末24.87亿蒲(预期23.60、上月23.4、上年22.95)。美玉米单产、产量以及期末库存均远超市场人士的平均预期值,且美国农业部的单产数据创下历史最高纪录,令市场吃惊,给美玉米市场带来较大利空,美玉米价格应声下跌,11月9日当天,芝商所旗下的CBOT玉米主力12月期约(ZCZ7)盘中一度跌至期约低点340.75美元/蒲式耳,最后收于341.5美分/蒲式耳,跌至近一年以来的最低点。

不过,由于投机基金已经在玉米期货及期权市场上建立了庞大的净空单,继续做空的力量在衰减,阻止玉米价格进一步深跌。同时,美国农业部月度报告亦上调了玉米需求预测数据,玉米的饲料用量和其它用量数据上调7500万蒲式耳至55.75亿蒲,出口数据上调7500万蒲式耳至19.25亿蒲式耳,因为美国玉米价格竞争力有望改善,乌克兰玉米出口预测减少,墨西哥的需求预期增加(因国内高粱产量急剧下滑)。此外,美国农户存惜售心态,令玉米下跌空间受到限制。

就后期来看,美国自身的供应市场依旧庞大,在美国国内需求整体趋稳定的情况下,出口也就显得尤为重要。美玉米出口不畅,其主因多还是来自于黑海地区玉米出口强力竞争。美国农业部发布的出口检验周报显示,截至2017年11月2日的一周,美国玉米出口检验量为444,648吨,上周为547,417吨,上年同期为929,281吨。迄今为止,美国2017/18年度(始于9月1日)玉米出口检验总量为5,540,404吨,去年同期为10,177,385吨,同比减少45.6%,上周是同比减少45.2%,两周前同比减少45.9%。在2017年11月份供需报告里预测2017/18年度玉米出口值19.25亿蒲式耳,出口虽然较10月份上调,但仍比2016/17年度调高后的出口值22.93少3.68亿蒲式耳。同时,2018年1-2月份,南美玉米将进入收获期,在美国及全球供给依旧庞大的压力下,未来芝商所旗下CBOT玉米价格或将继续承压,延续弱势格局,底部缓慢下移,市场下一个支撑位在331美分附近。

附图1:美玉米走势图

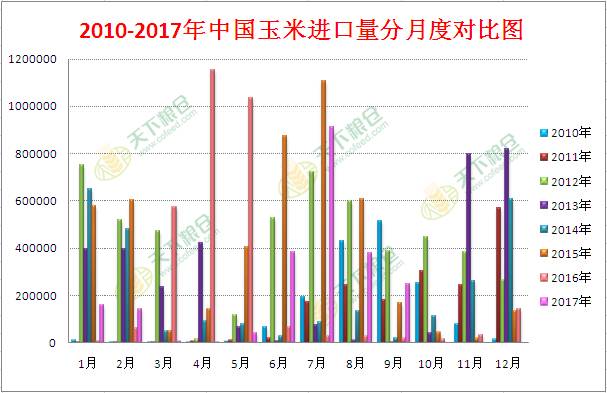

从9月份中国进口玉米数量来看,9月份进口量降至249944.256吨,较8月377518.297减127574.041吨,环比降幅33.79%;其中,从美国进口174964.594吨,较8月140779.192增34185.402吨,环比增幅24.28%,较去年同期4942.646增170021.948吨,同比增幅3439.9%。2017年1-8月进口总量2276059吨,较去年2016年1-8月2979444减703385吨,降幅23.61%。众所周知,一方面,2016年以来,在中国改革玉米政策的背景下,玉米现货价格开启断崖式下跌的行情,跌至近6以来的低点,使得近些年来让政府主管部门头疼的国内玉米价格远高于国际市场的问题,开始得到解决,自此玉米进口量已开始被遏制。另一方面,就是中国进口玉米是始终有配额的限制,目前虽然从当前进口美国玉米成本价来看,国内玉米仍高于进口玉米200-300元/吨,进口有利可图,可多数企业的2017年配额已使用,进口高峰期6-9月份已过,预计10月份进口玉米将继续减少,预估2017年玉米进口总量减少至250万吨,较2016年317降21%。

附图2:2010-2017年9月玉米进口数量分月度对比

附图3:2010-2017年玉米进口总量对比

再来回顾下近期中国国内玉米现货价格走势,自9月下旬,国内主产区新玉米由南向北收割入市以来,本应在季节性新玉米供给压力下,玉米价格将出现一波跌势,但今年由于恶劣天气、运输、政策等因素的支撑下,玉米并未如往年一般开启一波新陈玉米交替期的“断崖式”下跌,截止11月13日,国内玉米平均价格指数1677元/吨,较9月30日1685仅跌7元/吨。

在不考虑临储玉米库存的情况下,今年玉米供需市场将逆转,基于今年国家继续大力度调减玉米种植面积,玉米总产量继续减少已成定局,而下游深加工产能扩增明显,玉米饲用需求也在缓慢恢复,就年度而言,玉米供需市场首现产不足需,据天下粮仓网(Cofeed)初步预估,2017年玉米总产量在20372万吨,较2016年21172减800万吨,而2017年年度需求总量增至21120万吨,较2016年增1700万吨,2017年库存消费降至117.27%,较2016年130.36%减13.09个百分点。但由于政府还有大量的储备足以弥补本年度市场的供应缺口。

附表:2017年10月份玉米供需平衡表

此外,市场上关于玉米政策传闻也是绵延不断,国家粮食局出以下明确观点,就是玉米必须下跌到一定程度,深加工玉米补贴以及中储粮收购才能以预案方式出现。虽然今年补贴力度明显不如去年,但政策仍为玉米价格构筑了安全底线。但是,我们又要说了,当前华北黄淮产区由于前期受降雨影响,上量高峰迟迟未现,同时,11月中旬,东北产区迎来冷空气,气温持续下降,意味着东北玉米批量脱粒上市的“气候条件”即将成熟,当地烘干塔有望陆续启动,新一轮的玉米上量高峰期或来临,供给压力仍不容忽视,玉米价格也并不具备上涨的动能。

展望后市,东北产区大风降温天气,利于玉米储藏、脱粒,新玉米上量即将迎来高峰期,华北产区天气原因售粮进度较往年偏慢,玉米供给市场仍十分宽松。而下游企业需求虽增量,但增速较为缓慢,在新玉米集中上市压力下,短期内玉米价格仍将大概率仍将弱势震荡。不过,考虑到今年黄淮、江淮等地玉米品质堪忧,霉变偏高,而近日国家三部委联合下发《国家发展改革委国家粮食局财政部关于进一步做好2017年秋粮收购工作有关问题的紧急通知》,或将主要针对差粮收购难的问题,将对华北玉米形成一定的底部支撑。远期来看,今年在玉米市场年度供需格局逆转,基层种植户惜售,贸易商囤粮待涨、以及政策托底的共同作用下,中长线玉米价格仍可谨慎乐观,这也会对当前的玉米行情下跌起到缓冲作用,玉米价格下跌的空间也不会太大。操作上建议,下游用粮企业在价格跌至低点后可适时适量补库。

附图5:国内玉米价格走势图

作者:XXX;来源:天下粮仓;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录