一、供需报告

1.1 美豆库存消费比

11月USDA供需报告显示,美豆新季收割面积、单产未变,产量略调低,结转库存下调,但数据均高于预期,报告中性略偏空。17/18年度大豆收割面积8950万英亩(上月8950),单产49.5蒲式耳/英亩(上月49.5,预期49.3),产量44.25亿蒲(上月44.31,预期44.08),期末库存4.25亿蒲(上月4.3,预期4.2)。全球大豆年末库存预估升至9790万吨(上月9605,预期9550)。(数据来源:USDA)

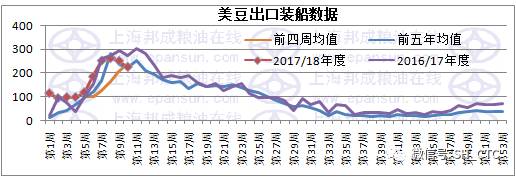

1.2 美豆出口销售进度

截止到11月9日止当周2017/18年度大豆出口销售110.5万吨,位于市场预估的低端,较之前一周减少5%。出口装船225.6万吨,截止目前累计装船1696万吨,未装船1562万吨,累计销售3258万吨,明显低于上一年度的3707万吨,未销售量2865万吨。(数据来源:USDA)

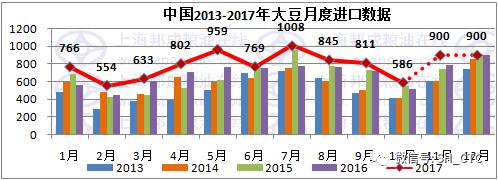

1.3 国内大豆进口量

海关数据显示,2017年10月大豆进口量为586万吨,环比减少28%,远低于市场预期的750万吨,部分船货因质量及物流问题被推迟发货。预计11和12月每月进口量将超过900万吨,但需进一步关注转基因证书问题引发的到港延迟情况。(数据来源:邦成粮油在线)

1.4 国内大豆港口库存

截止11月17日,国内港口大豆库存683.6万吨,较前一周五略降0.7万吨。受转基因证书发放问题影响,部分港口到港大豆无法及时卸货到厂。目前港口大豆充足,部分趋于油厂缺豆停机,关注后期相关问题继续发酵对大豆到港的影响。

二、国内市场情况

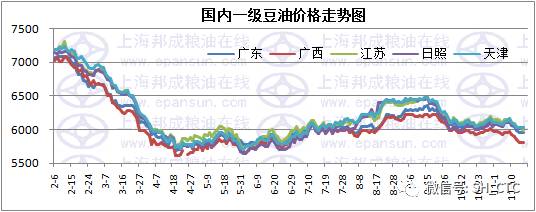

2.1国内现货行情

本周豆油现货跟盘下跌50-100元/吨,盘面跌幅较大,部分地区基差报价小幅上调,市场成交表现良好。豆粕需求良好,库存处于低位,油厂挺粕意愿强烈,豆油回调整理为主。需求依旧无明显好转,贸易商提货不积极,豆油库存高企制约走势。油厂开机率略有下降,库存暂高位相对稳定。短期料偏弱震荡,继续关注后期需求及库存情况。

作者:XXX;来源:大宗商品交易中心;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录