上周五众多投资者翘首以盼的EPA可再生能源标准最终方案及OPEC延长减产协议结果尘埃落定,但结果却有些令人失望,其中EPA在其公布的2018年可再生能源标准及2019年生柴掺混终案中,仅小幅上调纤维素燃料义务掺混量0.5亿加仑,但维持包括生物柴油在内的其他可再生能源义务掺混量不变,令寄希望于上调的投资者愿望落空,美豆油因此而高位回落,收出长长的上影线,因法定政策上并未上调的美国生柴最低掺混量,令油脂后期走势更加依赖于原油。原油走势的强与弱将直接影响生物柴油的生产及掺混利润,进而通过产量的增减作用于植物油生物柴油消费,最终通过植物油的库存变化作用于价格。

一、油脂整体基本面背景如何?

11月10日是油脂本轮下跌走势的开端,当日凌晨的USDA月度供需报告和午间的MPOB月度供需报告成为行情转折的导火索。USDA在11月的美豆平衡表中,并未如市场此前所预期的那样,较大幅度地下调美豆单产,而只是轻微下调了2017/18年度美豆产量500万蒲式耳,该变动甚至没能反映进单产调整中,导致美豆出现一定程度的利好出尽,从高位回落,振幅达25美分之多。而在MPOB报告方面,虽高达201万吨的10月产量小幅超出市场预期,但最终219万吨的月末库存,甚至还小幅低于市场预期,两份至多算是中性偏空的报告,引致利好出尽,最终成为了压死骆驼的最后一根稻草,其后的原因则是油脂日渐增加的基本面压力。

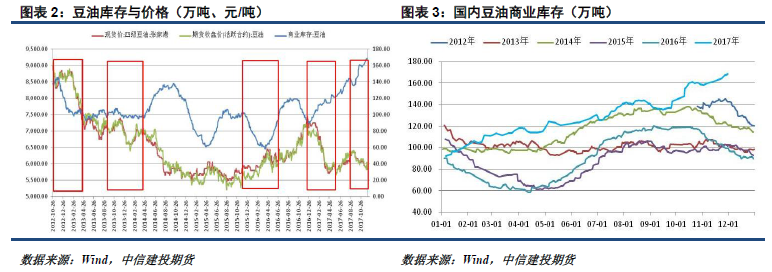

豆油历史性的高位库存。从豆油库存与价格的走势情况可以发现,库存与价格走势总体呈现反向变动的关系,库存走低则价格倾向于走高,库存走高则价格倾向于走低。按照往年规律,每年10月至次年4月左右,豆油进入降库存阶段,主要原因在于下半年油脂需求旺盛以及春节期间油厂的放假停工,在此期间豆油库存呈现不断下降的走势,而价格则相应地趋于强势。

然而今年的情况却较为特殊,豆油库存在经历了9月的小幅短暂下降后转头继续攀升,截至11月30日国内豆油商业库存已到达168.30万吨的高位,相比去年同期的99.50万吨,增长69.15%。如此之高的库存频频施压油脂,而当前大豆榨利良好,油厂开机积极性较高,近期甚至有部分油厂从菜籽转榨大豆,若无环保限产停机,预计大豆压榨开机率将继续维持高位。产业链中下游则受到买涨不买跌的情绪影响,观望情绪较重,令成交更是雪上加霜,库存更加居高难下,因此超高水平的豆油库存,充裕的油脂供应,奠定了油脂偏弱走势的基调。

油粕比持续承压。从南美开始播种至今,持续偏少的降雨量和各大气象机构相继上调的拉尼娜发生概率,引发了市场一系列针对拉尼娜的炒作。11月21日,澳大利亚气象局发布拉尼娜预警,将今年冬季出现拉尼娜的概率上调至70%,而此前NOAA已在11月9日将2017/18年冬季发生拉尼娜的概率上调至65%-75%。根据气象监测规律,拉尼娜发生将使美国西南部和南美洲西岸变得异常干燥,而这区域正是南美大豆的种植区,在南美大豆播种近因前期干旱而推迟之际,天气稍微一点的风吹草动常常引发期货市场的暴涨暴跌。12月5日澳大利亚气象局发布其ENSO监测结果将当前气象状况提升为拉尼娜级别,这意味着热带太平洋地区已达到拉尼娜水平。虽然气象模型显示拉尼娜现象较弱且短暂,或仅可能持续至明年3月或4月,但拉尼娜引发的南美异常干旱可能导致的大豆减产,仍免不了被市场拿来炒作。在南美天气忧虑下,隔夜美豆向上强力突破1000美分压力,亦带动粕类大幅上涨,而在活跃的买粕抛油套利交易下油脂持续承压。

马棕油减产幅度不及往年。马棕油10月产量在经历了连续两月的小幅下滑后呈现出爆发式增长,在市场预计按惯例该进入减产季的11月马棕油产量将会有所收敛的时候,却发现这减产过程并不是太顺利。从SPPOMA公布的产量环比变化情况可以看到,11月的大多数时候其成员的产量情况要比上个月要好,全月产量情况也仅比上月小幅下滑3.45%,MPOA数据亦显示11月1-20日马来西亚棕榈油产量相比上月同期增长2.4%。若SPPOMA和MPOA公布的数据靠谱,那么即使采用产量下滑5%的较为保守的估计,马棕11月产量亦将维持190万吨左右的同期高位,远高于五年期154万吨的平均产量水平,减产幅度不及往年毋庸置疑。此外,前期东南亚充沛的的降水仍将对马棕油后期产量形成支撑,或继续导致马棕油减产幅度不及往常,对棕榈油形成压力。

马棕油出口面临不利。减产幅度不及往年,出口形势却也不是那么有利,在国内经济形势表现良好的情况下,马来西亚正面临着林吉特升值对棕榈油出口的不利影响,仅在11月林吉特兑美元汇率升值幅度就已达到3.52%,且该升值趋势还在持续。林吉特升值使得进口国从马来西亚购买棕榈油成本增加,一定程度削弱了马棕的出口竞争力,此外除了北半球冬季不利于棕榈油消费以外,还有另外的因素打压马棕出口增长。

11月17日印度宣布上调国内植物油进口关税,其中棕榈油及其他精炼油关税税率上调15%,毛油关税税率上调12.5%,这是印度年内第二次上调植物油进口关税,而经过此次调整后的关税税率几近翻番,达到十年以来的高位。此次的关税调整将带来植物油进口成本一百多美元的增加,从中短期来看预计将鼓励国内油籽压榨并抑制国内油脂消费增长,不利于未来几个月印度国内的植物油进口,而印度作为马棕油出口的主要目的地之一,棕榈油作为印度进口的主要油脂将受到首当其冲的影响。

菜油未能成功引领行情。在豆油、棕榈油面临不利基本面形势而维持弱势的同时,菜油亦未能成功引领油脂行情,前期在美国大豆面临干旱的同时,加拿大菜籽主产区草原三省亦面临同样的干旱或致减产的局面。加拿大统计局在9月1日的报告中预估2017年加拿大菜籽产量为1820万吨,环比下滑7.13%,然而随着收割的推进,人们发现单产情况并没有那么糟糕,菜籽减产被逐渐证伪,菜油亦受挫下跌,12月6日加拿大统计局公布2017年加拿大菜籽最终产量为2130万吨,超出此前市场预估100多万吨,利空再度袭来,油脂行情继续下挫。此外,流传很久的30万吨临储菜油拍卖传言虽被证伪,但取而代之的却是100万吨临储菜油定向销售给中储粮,市场面临着大量临储菜油即将流出的尴尬局面,潜在的菜油充裕供应对菜油走势形成较大拖累。总体来看,油脂基本面仍面临着重重压力,尚未得到有效改善。

二、生物柴油或成最后救命稻草

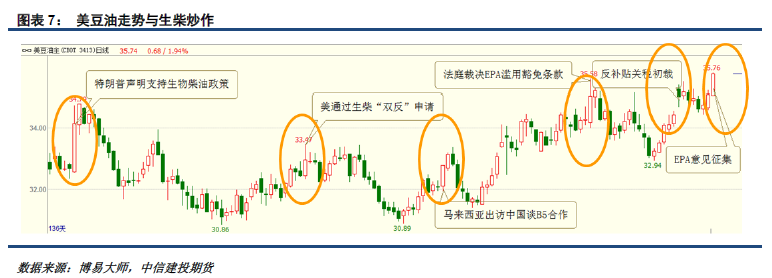

但油脂后市上涨就没有机会了吗?并不是,虽食用消费难以取得突破,但工业消费增长潜力则要相对大得多,而作为植物油工业消费的一个主要方向,生物柴油有可能成为油脂后期走势的救命稻草。回顾今年以来的油脂行情走势可以发现,从3月份的特朗普声明支持生物柴油政策,到5月初的国际贸易委员会同意继续对阿根廷、印尼生物柴油进行双反调查,到6月中旬马来西亚赴中国洽谈B5合作,再到美巡回法庭裁决EPA指定可再生能源标准时滥用豁免条款,以及美国商务部对阿根廷、印尼生柴反补贴裁决……生物柴油题材事件的每一次发酵,无一例外均引发了以美豆油为首的油脂行情的大起大落。

11月30日则是另外一个时间节点,在这天EPA将公布2018年可再生能源标准及2019年生柴掺混最终方案,将从法定政策的角度,决定未来生物柴油的最低掺混用量。此外,当天OPEC及其他石油主产国将召开会议讨论是否延长减产协议,会议结果对原油后期走势具有十分重要的影响。对于生物柴油来说,政策及利润对其产量往往起到关键性的作用,当原油价格处于低位时生柴行业生产、掺混处于亏损状态,生柴生产严重依赖于补贴及强制掺混政策的执行,而当原油处于高位时,在利润的驱动下生柴生产商将进行更多的主动性生产,消费更多的植物油,进而提振植物油走势,原油的走强就通过这种途径传导到植物油走强上来。下半年以来在OPEC或有可能延长减产协议的预期下,美原油价格一路攀升,从42美元/桶节节攀升,逼近60美元关口,原油的大幅走强令原本处于亏损状态生物柴油产业扭亏为盈,11月30日的OPEC会议结果将对原油及油脂后期走势具有十分深远的影响,需要重点关注。此外,当日EPA还将公布最新一期的可再生能源计划终案,其中对生物柴油的最低掺混量或有调整,亦有可能成为油脂反转走势的导火索。

三、救命稻草落空后的结果及解读

EPA维持生柴掺混量不变使利好出尽。然而结果却稍稍令人失望,EPA主席Pruitt此前在写给多位议员的信件中,表示将至少维持生物柴油掺混量不变,还有可能上调,这带给投资者无限遐想,报告前美豆油甚至一度冲高,然而该愿望终究还是落空了。EPA在公布的可再生能源计划终案中,虽然对纤维素燃料、高级生物燃料和可再生燃料总量均有上调,但由于纤维素燃料包含于高级生物燃料,它们又均归属于可再生燃料,幅度相等的三项调整实质上仅等于小幅上调纤维素燃料义务掺混量0.5亿加仑,但维持包括生物柴油在内的其他可再生能源最低掺混量不变,这使得寄希望于上调的投资者愿望落空,美豆油因此而高位回落,收出长长的上影线,法定强制掺混量保持不变,使得油脂后期上涨更依赖于原油走强带来的生柴生产、掺混利润好转。

OPEC会议对油脂进一步提振有限。173届OPEC维也纳年会要点主要包括:1、一致同意按180万桶/日将石油减产协议延长至2018年年底;2、将在2018年6月根据基本面情况评估减产协议,形势有变则将讨论调整减产协议; 3、利比亚和尼日利亚将从2018年1月1日开始加入OPEC减产协议;4、现在讨论减产协议的退出战略还言之过早。OPEC大会落下帷幕,减产协议规模维持180万桶/日,时间延长至明年年底,与预期相符,对原油市场提振有限。短期来看,油价在经历了两月的大幅上涨之后有整理需求,且12月份加息可能会对油价带来一定的压力,但从中长期来看,后期原油走势将回归基本面,若OPEC严格执行减产协议,美原油在60美元/桶附近高位震荡,美国方面产量料将持续增加,或大大影响减产成员国的减产积极性,对原油走势有不利影响,原油后续继续大幅上涨的概率减小,若原油价格无法维持高位,恐油脂走势将受拖累。

总体来看,豆油的超高库存,马棕油产量、出口面临的不利局面,临储定向销售的菜油……各种基本面利空频频施压令油脂上行承压。在食用消费难以取得突破之际,工业消费中的生物柴油消费成为油脂后期走势的救命稻草,但似乎油脂并未能成功抓住这根稻草,可再生能源掺混标准最终方案并不利好,而OPEC延长减产最终结果也在意料之中,缺乏对行情的进一步提振,在利好缺乏的形势下预计中短期油脂整体仍将在基本面压力下维持偏弱走势,而在当前依靠原油高位来支撑生柴利润以刺激生产的情况下,若原油价格不能维持高位,油脂恐将受牵连而继续下探。(特约撰稿人田亚雄 石丽红,文章来自农产品期货网独家原创);诚邀您加入油脂油料行业精英群,QQ群号375357006。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录