2017年初,专业期货的交易者都期望基于天气炒作豆粕期货价格上升。然而,种植期的良好天气未给美豆带来炒作空间,事实上今年的美豆价格是近几年来波动幅度最小的一年,与之关联的豆粕也一直处于震荡行情中。由于大部分的豆粕期货交易者采用了趋势追踪交易,故今年普遍盈利较差。是否能在豆粕震荡行情中获得盈利已经成为一个迫切需要解决的问题。

作为中国大陆的第一个商品期权,豆粕期权于2017年3月31日在大连商品交易所上市。上市之后,豆粕期权运行非常平稳,持仓量稳步增加,成交量逐渐活跃,截止2017年11月20日,豆粕期权的日均成交量是4.5万张,日均持仓量是33万张。随着豆粕期权交易量的活跃,利用该品种是否可以在震荡行情中盈利,成为一个值得探讨的问题。为了在豆粕期货的震荡行情中获得较好的盈利,本文提出了一种中性对冲的豆粕期权策略。该策略完全中性对冲,不赚取方向性的收益,只赚取震荡行情过程中波动率下降的收益。本文利用实验的方式,说明了策略的有效性。进而通过归因分析的方式,解释了策略为何盈利。

中性对冲策略的赚钱原因

中性对冲策略是通过买卖适量豆粕期货,从而对冲豆粕期权的单边风险,即利用DELTA中性动态对冲技术复制期权的价值,从而获得相应的收益。中性对冲策略通常也被称作波动率套利策略。因为该策略涉及到波动率的具体概念,故这里进行简单的介绍。常见的波动率主要分为历史波动率和隐含波动率两种。历史波动率(简称HV)是对于过去行情波动的一种度量,目前使用最广泛的是Parkinson历史波动率,具体如公式(1)所示。隐含波动率(简称IV)是期权定价BS 公式中唯一的不确定变量。它表示市场对于未来波动的预期。它的计算主要是利用市场的期权价格,带入BS公式反推得到。必须要强调的是,IV与HV最大的不同表现在,IV是市场对于未来波动的预期,HV是对于市场过去波动的度量。

其中σ表示历史波动率,hi表示第i天的最高价,li表示第i天的最低价,N表示天数。

中性对冲策略赚钱的主要原因有两点:

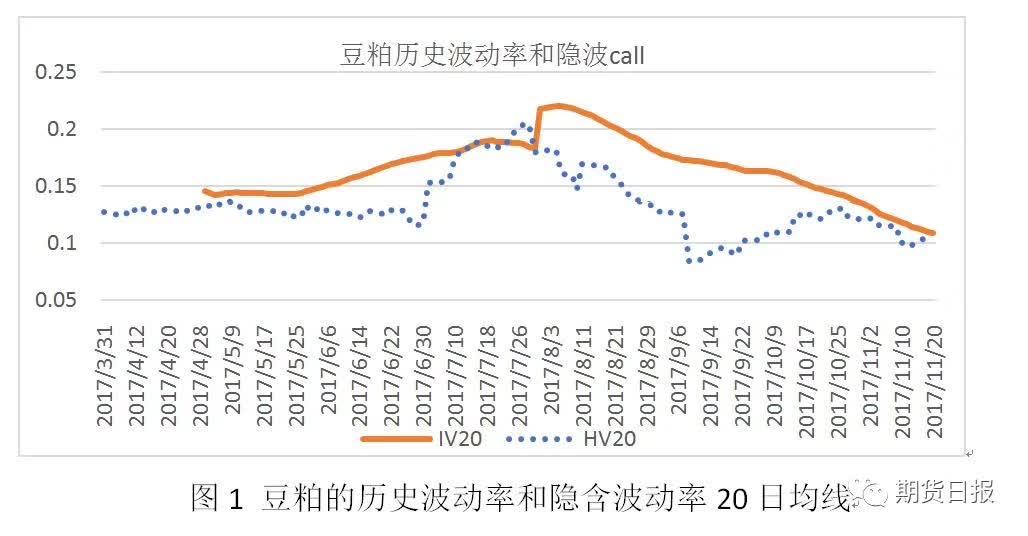

第一,中性对冲策略赚取IV和HV之间的差值。中性对冲策略认为IV和HV最终会达到一致,两者之间的差值就是中性对冲策略的盈利来源之一。图1展示了豆粕历史波动率和隐含波动率20日均线之间的差异。图中,IV20表示隐含波动率20日均线,HV20表示历史波动率20日均线。由图1可知,一般情况下,隐含波动率高于历史波动率。

第二,中性对冲策略通常赚取HV下降或者上升趋势的收益。由图1可知,豆粕期权的隐含波动率信息存在一定的趋势性,本文的中性对冲策略主要是赚取豆粕期权IV下降趋势的收益。

具体的策略设计

为了进一步解释产品设计的交易策略,我们具体分成开仓,平仓,每日对冲三部分进行详细解释。

(1)开仓条件分为三个。

条件1:隐含波动率20日均线趋势向下。这保证了隐含波动率处在下跌的趋势过程中。

条件2:隐含波动率大于历史波动率20日均线。这保证了利用隐含波动率建立卖方头寸具有优势。

条件3:隐含波动率在过去十年历史波动率的60分位数之上。这保证了建立卖方部位在历史上都是具有60%的胜率。

当三个条件满足时,我们进行虚值三档的跨式策略空头建仓。三个开仓条件保证了我们交易策略在开仓过程中具有较高的隐含波动率,在波动率套利中具有优势。选择虚值三档的宽跨式策略,这是基于历史测试的结果。

(2)平仓条件只有一个——隐含波动率20日均线趋势开始向上。

这个条件主要基于以下两方面原因。第一,隐含波动率出现向上趋势时,对我们交易策略不利,故平仓处理。第二,当隐含波动率均线朝上时,一般都意味着趋势行情的到来,然而我们的策略目标主要是为了赚取震荡行情的利润。

(3)每日对冲的原则。

当整体持仓的Delta为N(| N|>=1)时,用n手豆粕期货合约进行反向对冲(n为N的向下取整)。因为这个策略的核心逻辑是波动率套利,故必须要去除方向性的盈亏影响,最好的方式是采用期货对冲,复制期权的方式,让整个头寸的Delta为0。

实验结果及讨论

整个实验的设计如下所示。首先,测试时间从2017年3月31日豆粕期权上线开始直到2017年11月30日截止。其次,豆粕期权对冲策略按照虚值三档的跨市策略卖出10手开仓。再次,对冲完全按照第二部分要求进行。最后,总资金按照10万块计算。由于整个交易期间只开仓6次,故手续费和滑点忽略不计。实验结果盈亏的资金曲线如下图所示。图中包含三条资金曲线,第一条是期权的盈亏,第二条是期货对冲部位的盈亏,第三条是两者合起来的盈亏。由图2可知,在整个交易期间,期权部位一直处于盈利状态,期货对冲部位基本上不亏钱。整个交易合起来的资金曲线最终盈利10200,即盈利10%,而且回撤很小。

实验结果的统计分析如表1所示。8个月期间共计交易六次,平均单笔盈利是2735元,平均单笔亏损是370,盈亏比是7.39,胜率是67%,总体盈利合计10200。这是一种明显小赔大赚的交易模式,表面上应该是一种趋势追踪交易模式,但是考虑到其胜率高达67%,属于高胜率的交易策略。很显然,它属于趋势追踪交易,这是因为其开仓条件利用了20日均线的向下的趋势,即利用了均线的趋势进行开仓。但是,他又不是简单的趋势交易,因为其胜率达到了67%,属于典型的高胜率策略,这个原因有两个方面,第一是其每天都对冲其方向性风险,第二是卖出虚值三档的期权会进一步减小方向性风险。

实验结果的归因分析

下表从希腊字母角度解释了实验结果的盈亏。下表显示了三个比较明显的结论。

第一,该对冲策略不赚取方向性收益。在6笔交易中,由于对冲交易的存在,故每笔交易的Delta都为0,即这个策略不赚取方向性收益。

第二,大赚的时间周期都比较长,大赚的交易有三笔,交易时间都超过1个月时间;小亏小赚的交易时间周期都比较短,在6笔交易中有3笔交易盈亏在50个点以内,这三笔交易的时间都不超过2个星期。

第三,策略实现了原定的目标。本文策略主要是赚取时间价值和波动率下降的收益,故Theta和Vega应该是主要的盈利来源,事实上归因分析表也告诉我们这个结论。需要特别指出的是,表中的不可解释部分主要是由于对冲不完全造成的。

本部分主要针对算法的三个参数进行讨论,它们分别是隐含波动率的均线参数,历史波动率的分位数参数和双卖策略的档位。隐含波动率的均线参数直接决定了开仓的位置,本部分讨论了隐含波动率5日均线,10日均线,20日均线和30日均线四种情况。历史波动率的分位数是开仓的优势所在,本部分讨论了40、50、60和70分位数四种情况。双卖策略的档位是四档,分别是平值,虚值一档、虚值二档和虚值三档。为了直观展示策略绩效,本部分只显示策略运行结果的盈亏比和胜率,因为这两个指标已经可以判断策略是否达标。需要特别指出的是历史波动率为40、50和60的情况开仓点完全相同,故结果存放在一个表中。

结论1:隐含波动率取10日均线的表现显著优于其他取值。一般而言,IV的均线参数越小,表示策略对于IV的变化越敏感,同时交易次数越多。正常情况下,IV越小,胜率越高,同时盈亏比越低。表3和表4显示策略的IV参数整体上满足这个特点,但是IV取10日均线出现了例外,胜率和盈亏比都出现了比较高的情况。

结论2:历史波动率取70分位数的表现优于其他分位数。历史波动率取70分位数,表示该策略的IV高于70%的历史波动率,因为只要IV高于HV本文策略就具有盈利能力,故此时本策略具有70%的胜率。显然,这个分位数越高,策略的胜率越高,这表现在表4对应位置策略的表现明显优于表3。

结论3:虚值三档总是具有较好的策略表现。随着虚值档数的增加,本文策略期权部位被行权的概率越低,虚值三档基本上相当于上涨或者下跌7%才有可能被行权,因为今年是明显的震荡行情,故基本不可能被行权,他表现较好。

为了在豆粕期货的震荡行情中获得稳定的盈利,本文提出了一种中性对冲的豆粕期权策略。通过实验的方式讨论了策略的有效性,进而得出了以下三个中性对冲策略中较为有效的结论。

⊙结论1:利用隐含波动率取10日均线判断波动率的趋势比较有效。这是因为豆粕是一个震荡为主的品种,基本上10个交易日会有一次向上或者向下的机会,造成趋势的改变,故隐含波动率10日均线比较有效。

⊙结论2:利用历史波动率50以上的分位数会有较好的表现。历史波动率取50分位数,表示该策略的IV高于50%的历史波动率,它保证了本策略开始阶段就至少有5成胜率。

⊙结论3:虚值三档双卖策略是一个比较优秀的选择。虚值三档基本上相当于上涨或者下跌7%才有可能被行权,这对于豆粕期权而言,是一个概率较小的事件。此外,由于波动率微笑的存在,故虚值档数越高则IV越高,进而策略越具有优势。

作者:;来源:期货日报;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录