一、2017年行情回顾

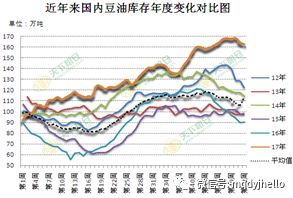

对于国内三大油脂,2017年则经历了下跌、反弹、再下跌的三个阶段。1、2017年1月-6月,国内油脂一路下行,菜油抛储的巨大压力是导火索,而豆油棕榈油增库存以及市场对棕榈油产量恢复的预期,也是重要因素。2、6月-10月,棕榈油产量恢复不及预期,国内外库存仍在低位,而且拍卖菜油逐渐消化,油脂从低位逐渐反弹。3、11月-12月,国内豆油不断累积居历史新高,11月马来棕油库存增加明显,印度增加油脂进口关税,多重因素施加国内外油脂市场,供应偏大叠加需求有限,国内油脂再次回落至上半年的低位。

图表27:2017年国内豆油走势

图表28:2017年国内棕榈油走势

数据来源:文华财经美尔雅期货

图表29:2017年国内菜油走势

数据来源:文华财经美尔雅期货

二、2017/18全球油脂供应充足 棕油增产明显

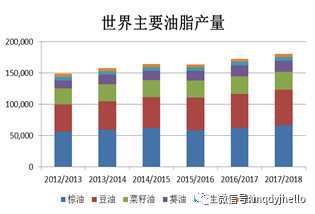

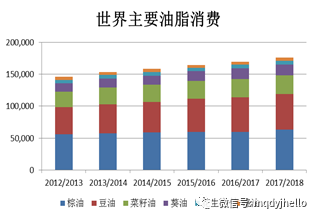

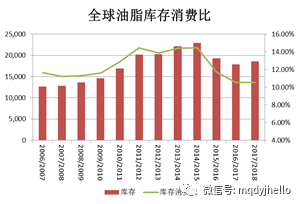

根据USDA预估2017/18年度全球主要油脂产量共计1.81亿吨,较上一年度的1.73亿吨增加780万吨,增幅为4.52%;2017/18年度主要油脂消费量共计1.76亿吨,较去年增加3.83%或650万吨。分品种来看,豆油、棕榈油、菜油产量均增加,而葵油减少;几大油脂消费均有所增加,豆油棕油增幅最大。从库存消费比来看,2017/18年度与16/17年度持平,均为10.55%,2017/18年度的油脂整体供应格局依然偏宽松。印度作为国际进口油脂大国,2017年11月17日印度将毛豆油进口税调高至30%,高于之前的17.5%,精炼豆油进口税从20%调高至35%,毛棕榈油进口关税从15%提高至30%,精炼棕榈油进口关税从25%提高至40%。该政策主要是印度想保护国内油籽种植业以及精炼行业,使得印度国内油籽价格得到提振,但进口油脂成本提高。但从长远来看,由于印度国内油籽不能满足其油脂消费需求,按照印度豆油需求增速3%及棕榈油增速4.5%的增长来看,明年印度对于2017/18年度植物油进口需求达到1595万吨,而2016/17年度印度植物进口总量为1544万吨,增幅为3.2%。

图表 30:17/18年度全球油脂产量1.81亿吨

图表 31:17/18全球油脂消费1.76亿吨

数据来源:美尔雅期货

图表 32:全球油脂库存消费比10.55%

数据来源:美尔雅期货

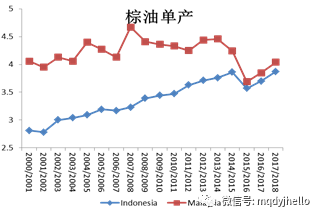

豆油是大豆压榨的副产品,其供应量由大豆决定,关于大豆前面已经分析,那么我们看看第一大油脂——棕榈油。首先是棕榈油的产量,主要是印尼和马来西亚,全世界90%的棕油产自两国。可以看到从2000年以来,两国棕榈树面积均在不断增长,其中印尼增长的潜力更大。从单产来看,2015/16年度受厄尔尼诺影响两国棕油单产均下降明显,2016/17年度摆脱厄尔尼诺影响后单产恢复但仍偏低,2017/18年度将继续恢复。预计印尼将达到3.87吨/公顷,马来达到4.04吨/公顷,略低于厄尔尼诺减产前的2014/15年度水平。在面积增加和单产继续恢复的背景下,预计2017/18年度两国棕油产量累计达到5700万吨,较16/17年度的5286万吨增加7.83%或414万吨。

图表 33:产地棕榈树种植面积变化

图表34:2017/18棕油单产继续恢复

数据来源:美尔雅期货

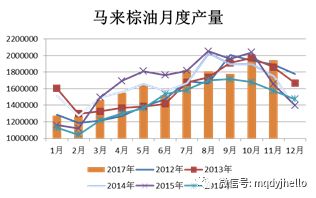

图表 35:马来棕油月度产量

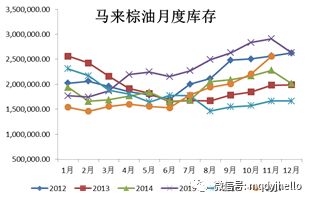

图表 36:马来棕油月度库存

数据来源:美尔雅期货

2017年度在产量逐渐恢复下,马来西亚棕榈油经历了库存逐渐建立的过程,18年产量继续恢复下预计库存将进一步累计。截止11月底马来棕油库存累计至256万吨,由于12-3月是减产季,库存可能出现下滑,但是在明年3月之后随着进入产量旺季,那么库存将继续累计,预计到第三季度将逼近300万吨,达到甚至超过2014年底创下的最高历史记录。

图表37:2018年马来棕油库存可能变化

数据来源:文华财经美尔雅期货

三、2017/18年度国内油脂供需平稳增长

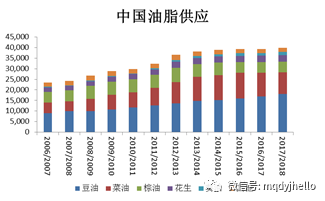

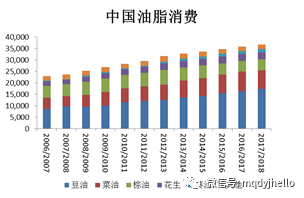

对于国内油脂来说,2017/18年度供应和消费均平稳增长。预计2017/18年度国内主要油脂总供应量为3988万吨,较上一年度增长1.31%,其中豆油、葵油、花生油增幅明显,而菜油供应有所下降。消费端,2017/18年度国内油脂消费预计3873万吨,增长4.44%。分品种来看,豆油消费占据国内油脂第一,达到1740万吨增长6.42%;葵油增速最快达到8.84%至140万吨,棕油消费在480万吨与去年持平,而菜油消费量同比下降4.71%。

图表 38:17/18国内油脂供应量3988万吨

图表 39:17/18国内油脂消费量3873万吨

数据来源:美尔雅期货

四、豆油高库存在未来常态化

国内豆油的供应主要来自于进口大豆压榨,大豆的压榨产品是豆粕和豆油,而如上文所述,国内豆粕消费增长保持在8%以上,而豆油消费增长在6%左右。为满足大豆而油厂大量压榨的同时,国内豆油压榨后并未被市场全部消化,而转化为库存。这也是我们在2017年所看到的情形,从年初开始国内豆油库存不断增加,从90万吨上升至近170万吨。在2016/17年度留下的如此高的结转库存下,虽然2017/18年度豆粕和豆油增幅有望保持一致,但豆油库存仍将处于高位,豆油高库存将成为常态。2018年的春节油脂备货比往年来得更晚一些,在12月底才终于看到备货有所启动。四季度的油脂消费旺季往往有利于库存消化,但从今年的情况来看,预计库存消化幅度有限。截止2017年12月26日国内棕油商业库存总量为164.37万吨,较去年同期的91.39万吨增73.98万吨。

图表 40:国内豆油商业库存165万吨

图表 41:豆油月度成交

数据来源:美尔雅期货

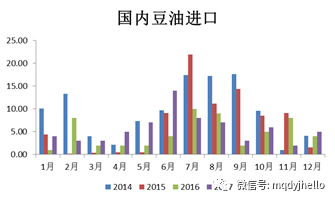

图表 42:国内豆油月度进口

图表 43:国内豆油月度消费

数据来源:美尔雅期货

五、2017/18年度国内棕榈油库存中性偏高

国内棕榈油全部依靠进口,进口利润是国内进口棕榈油多寡以及进口节奏的核心影响因素。上文分析到在2018年马来棕油库存会进一步累计,产地高库存的压力也将通过价格传导至国内。在进口利润可观下,国内进口商买货可能较为积极。截止12月26日全国港口食用棕油库存总量为58.70万吨,预计2018年度国内棕油将维持在50-60万吨以上,在一个中性或偏高的库存水平。

图表 44:国内港口食用棕油库存58万吨

图表45:国内棕油进口盘面利润

数据来源:美尔雅期货

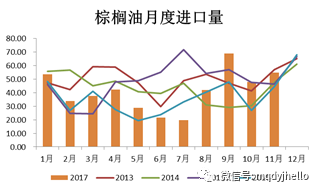

图表 46:国内棕油月度进口量

图表 47:一级豆油与24度棕油现货价差

数据来源:美尔雅期货

六、2017/18年度菜油供应同比减少

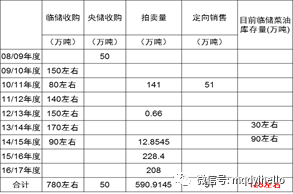

对于菜油来说,2017/18年度将是整个产业再次迎来格局变化的一年。之所以这样说是因为,在2017/18年度临储菜油将进入拍卖尾声。从2015年12月以来,国家进行了两次临储菜油的拍卖,一次是2015年12月至2016年6月,累计成交228万吨,一次是2016年10月至2017年3月累计成交208万吨,两次共计436万吨。根据市场调查,这批油在2017年8月时已经基本消化完毕。至此,国内临储菜油仅剩下约125万吨的菜油尚未消化,其中90万吨2014年临储菜油,还有约25-30万吨是2011-2013年份的菜油。在2017年10月左右14年的菜油进行定向销售,转给了中粮、益海等大型包装企业。而剩下的约25万吨菜油,在2018年1月5日开始进行拍卖,1月5日菜油拍卖:全国共计成交53126,成交率91.89%。按照每周五万吨的量计算,预计在2018年农历春节前就可以拍卖完。按照之前临储菜油消化进度:436万吨消化20个月,月均22万吨左右,定向加拍卖的125万吨预计需要6-7个月的消化时间即在2018年年中消化完。

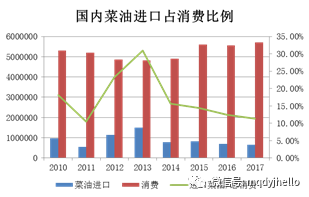

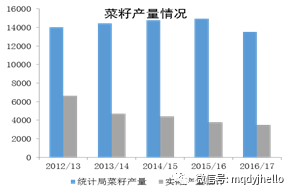

那么以后国内菜油的供应将主要来自国产菜籽压榨、进口菜油以及进口菜籽压榨。国产菜籽产量近几年逐年下滑,下滑趋势并没有终止的迹象,2016/17年度市场预估国内菜籽产量仅380万吨,以10%的降幅来算,预计2017/18年度产量仅为约350万吨,折合菜油为133万吨。国内进口菜油近年总量有所回升但依然偏缓慢,进口菜油占国内菜油总消费的比例仅为10%左右,进口数量在60万吨左右。2017年国内菜油进口利润时不时打开,给了市场进口菜油的机会。

图表 48:近两次国储菜油拍卖统计表 图表 49:临储菜油收购拍卖统计表

数据来源:美尔雅期货

图表 51:国内进口菜籽压榨利润

数据来源:美尔雅期货

图表 52:国产菜籽产量逐年下滑

图表 53:国内菜籽年度进口

数据来源:美尔雅期货

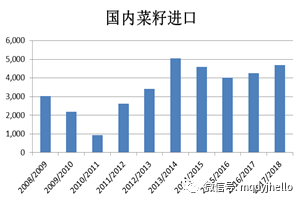

2016/17年度国内进口菜籽426万吨,17/18年度预计进口量将达到470万吨。国内进口菜籽的采购节奏也主要受到进口菜籽压榨利润的影响。2017/18年度在抛储量下降的情况下,预计菜油供应量将较上一年度减少约100万吨,这意味着菜油供应出现缺口,消费只能被迫削减,而这需要菜油与其他油脂的价差扩大来促进完成。在国产非转菜油日益减少的情况下,未来沿海菜油库存将成为监测菜油市场压力的重要参考指标。

图表 54:华东菜油库存变化

图表 55:两广及福建油厂菜油库存变化

数据来源:美尔雅期货

图表 56:国内菜油月度消费

图表 57:国内菜油盘面进口利润

数据来源:美尔雅期货

综上:2017/18年度全球油脂供应依然偏宽松,主要压力来自于棕榈油的产量恢复。2017/18年度油脂难以有较大的单边行情,预计保持底部宽幅震荡。在较高的期初库存下,2017/18年度国内豆油将继续高库存状态,供应充裕。而棕油在产地压力的传导至国内后,库存将保持中性偏高以上水平。菜油在临储拍卖尾声的背景下,预计2017/18年度供应存在一定缺口,因此可能表现在油脂中最强。

第三部分 行情机会探讨

1、单边:2018年一季度关注拉尼娜天气影响下的做多美豆及豆粕的机会,豆粕05合约在2750左右可以逢低入多,风险是天气良好南美丰产。在7、8月份美豆生长关键时期,也是天气炒作的传统时期,也逢低做多。美国在900-920一线的支撑较强,建议参考这个成本线去做多。

2、套利:2018年值得关注的有两个:一是豆棕油扩大。交易核心:临储菜油拍卖进尾声,菜油供应同比下滑,消费的萎缩菜油相对其他油脂的高价差配合;国内豆油库存持续保持高位,豆油更多受大豆影响,但大豆炒作往往更利多豆粕。二是菜豆油扩大。交易核心:明年棕油增产下产地库存快速累积,库存压力传导至国内;美豆底部支撑。

作者:XXX;来源:美期大研究;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录