前言概要

本周MPOB各项数据基本符合市场前期预期,市场影响表现为中性。其中,12月马来毛棕油产量环比下降6%至183万吨;出口环比增5%至142万吨;期末库存激增至273万吨,为过去历年来同比新高。2018年1月随着马来西亚政府取消毛棕油出口关税,预计一季度棕油的出口需求将会明显好转,目前1月1-10日出口环比增长12%,需求端较为利多。进入18年第2周,全国豆油商业库存如预期般开始下降至160万吨左右。短周期内油脂价格已筑底,关注后期反弹持续性。

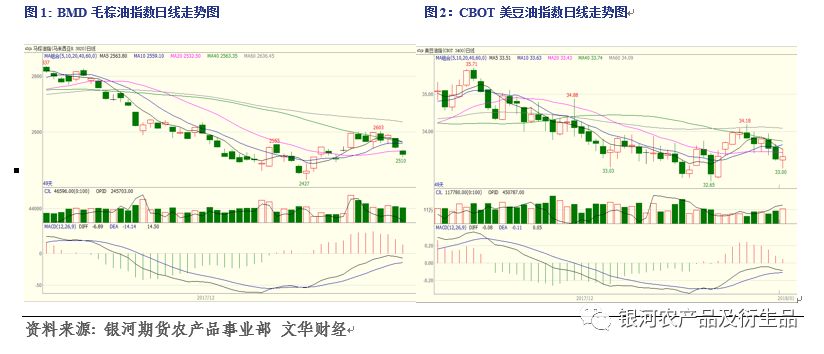

一、走势回顾

二、关键数据跟踪

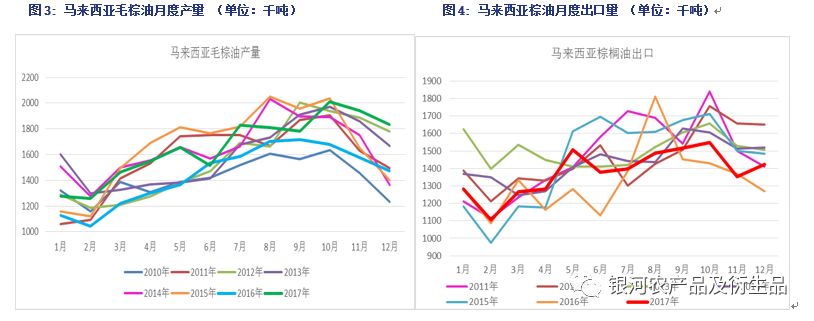

1. MPOB报告呈现利空出尽 1月出口如期大幅走好。本周MPOB公布12月马来西亚棕油供需数据。报告各项数据基本符合市场前期预期,报告呈现中性。具体而言:

产量:12月毛棕油产量183万吨,环比下降6%,同比增24%,为历史同期单月最高产量。总体而言,2017年四季度减产季减产幅度较小,与2012年较为相似。其中,马来半岛产量为99.5万吨,同比增29%,环比降5%,马来半岛2017年下半年产量恢复较好,产量与往年同期相比为历年来最高;沙巴州12月产量49万吨,同比增28%,环比降5%,沙巴州产量恢复速度较慢;沙捞越州12月产量降幅较大达到环比9%至34.9万吨。

出口:12月棕油出口142万吨,环比增5%,同比增12%。其中,12月出口精炼棕油123.6万吨,毛棕油出口18.6万吨,毛棕油出口占比13%。其中,12月出口至印度为10.7万吨,与上个月10万吨出口量基本持平;值得注意的是欧盟国家如意大利西班牙等国家大幅增加进口量,体现出当前棕油的高性价比。

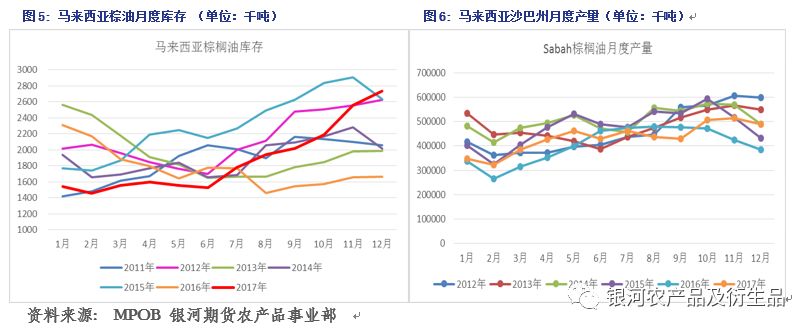

库存:12月期末库存增长15万吨至273万吨。库存水平偏高,绝对量为历年来同期最高库存。当前市场的焦点转移至一季度的产消情况。本周SPPOMA公布了1月1-10日产量环比下降6%,减产季减产幅度仍然较少。而SGS显示1月1-10日出口量环比增长12%,意味着一季度库存可能不会继续上升。马盘毛棕油指数在短周期内大概率阶段性筑底,关注后期实际出口需求,如需求继续上升,马盘价格将继续维持小幅反弹。

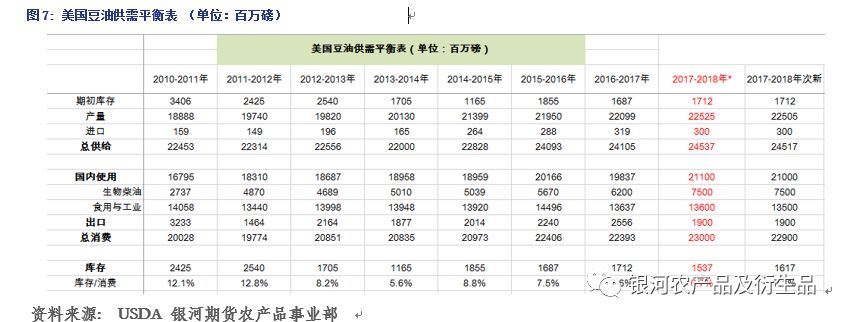

2. WASDE对美豆油平衡表影响有限。由于12月WASDE对美豆压榨量进行了小幅上调(1000万蒲式耳),意味着豆油的产出量得到小幅提升。2017-18年度美豆油工业需求量维持75亿磅不变,食品需求上调1亿磅至136亿磅,因而期末库存较上个月下降至15.37亿磅,库销比继续下降至6.7%。美豆油供需维持紧平衡。美豆方面,17-18年度美豆出口量如期下调至21.6亿蒲,但由于单产下调至49.1蒲/英亩幅度较大,数据略微利多于前期预期。17-18年度巴西大豆产量由上个月1.08亿吨上调至1.1亿吨,阿根廷产量由5700万吨下调至5600万吨。整体而言,虽然本次报告显示美豆期末库存增幅低于市场预期,但全球大豆难改供大于求的状况,价格将以低位区间震荡为主。

3. 三大油脂基差维持弱势 季节性备货持续。本周全国豆油基差维持弱势稳定。其中,华东地区一级豆油现货基差维持1805-80左右;华南地区一豆现货基差小幅上浮至1805-160;天津地区现货基差维稳在1805-90;日照地区现货基差略有松动下跌至1805-120。周度豆油共成交10.4万吨,日均成交量低于2018年第1周的高成交水平。成交多以近月1-2月份一口价为主,部分基差合同成交。本周全国24度棕榈油基差维持偏弱稳定。其中,华南港口现货基差维持1805-100;华东港口现货基差1805-70;天津地区现货基差维持1805-30.国内食用棕榈油供需两不旺,豆棕油现货价差持续偏低以及当前为季节性消费淡季导致需求持续较弱。华南地区豆棕油现货价差380元/吨,与上周变化不大。本周全国四级菜油现货基差维稳。华东地区四菜现货基差小幅上涨至1805-130,福建地区维持1805-300.本周菜油成交维持较好,季节性备货支撑采购需求。华东地区菜豆油现货价差为730元/吨,上周为710.

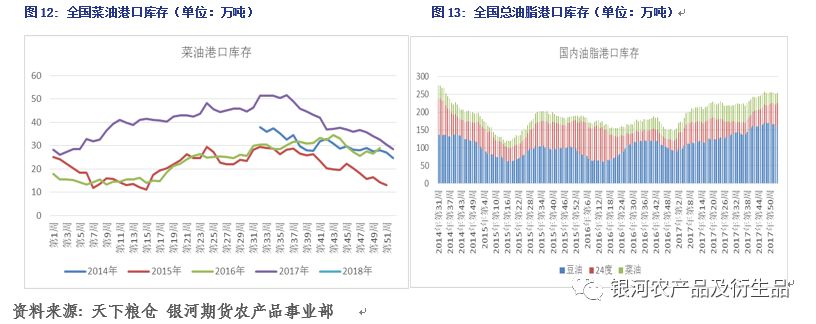

4. 豆油库存如期下降 全国油脂现货库存维持高位。截至2018年第2周,全国豆油商业库存下降至160万吨,较2017年年末最高库存170万吨下降10万吨,基本符合市场预期。预计2018年1月份豆油终端走货量较12月小有下滑,但同比远远高于去年同期。全国食用棕榈油库存上升至65万吨,上周为60万吨,高于去年同期47万吨。全国港口菜油库存继续下降至28万吨,与去年同期28万吨持平。截至2018年第2周,全国三大油脂总现货库存为253万吨,较上周小幅走高,也远高于过去三年同期库存量。

三、价差和利润核算

1.核心价差变动。菜油5-9月差下跌至-260(上周为-228);豆油5-9月差下跌至-144(上周为-134);菜豆油1805合约下跌至774(上周为804);豆棕油1805合约上涨至476(上周为462)。

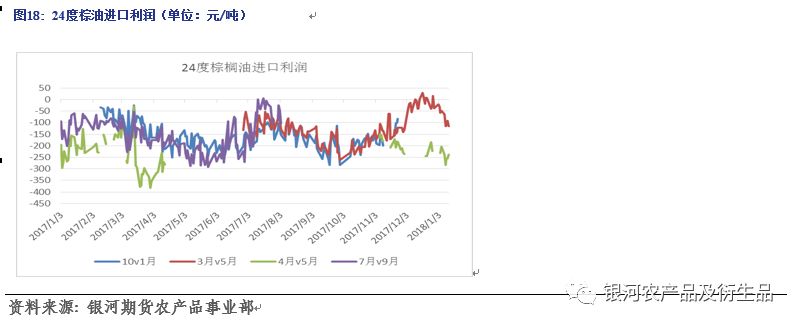

2. 利润核算:棕榈油进口利润:本周棕榈油进口利润较前一周大幅走低。其中2月船期对应1805合约倒挂100元/吨左右;4-6月船期对p1805合约进口利润倒挂240-280元/吨。

四、逻辑分析

本周油脂油料市场公布了MPOB以及WASDE两个较为重要的报告。两个报告预计整体对市场影响较为有限。马来西亚12月供需数据与市场前期预期较差不大,市场影响呈现中性。而本周五凌晨USDA公布的WASDE虽然显示偏利多,但全球大豆供应充足同时库存较大,预计市场难改震荡偏跌的走势。本周油脂市场价格下跌,马盘转弱因市场担忧马来西亚棕油1季度的平衡表仍然难改供大于求。SPPOMA1月前10日产量数据表明减产季减产幅度较小。虽然如此,棕榈油需求端有持续转好的迹象。预计1季度马来棕油库存将维持高位稳定,价格短期阶段性筑底。本周国内豆油商业库存继续回落至160万吨,符合市场预期,终端提货以及成交维持稳定一般。国内局部地区豆粕现货逐渐走向宽松,近期油粕比难有趋势性走势。24度棕榈油显示供需两不旺,后期到港充足的情况下需求持续偏弱,库存仍有上升的压力。临储菜油拍卖每周维持5.5万吨,终端成交偏好,虽然临储菜油的持续拍卖难以形成严重的利空,但菜油短期内供应较为充足。

五、交易策略

1.单边:短期油脂价格反弹上涨,春节前多单持有,而中期(2-3个月)延续震荡下跌趋势。

2.对冲或套利:菜豆油1809合约的扩大。

3. 期权:卖出豆油1805合约5600元的看跌期权。

六、下周关注

12月NOPA报告。

作者:XXX;来源:银河农产品及衍生品;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录