一、 供需报告

美豆库存消费比

3月USDA供需报告显示,美豆压榨调高,出口调低,结转库存高于预期;巴西产量略调高,阿根廷调低,低于预期。17/18年度美豆产量43.92亿蒲,出口20.65亿蒲(上月21),期末库存5.55(上月5.3),库存消费比13.3%。巴西大豆产量1.13亿吨(上月1.12),阿根廷产量4700万吨(上月5400),全球期末库存9440(上月9814)万吨。(数据来源:USDA)

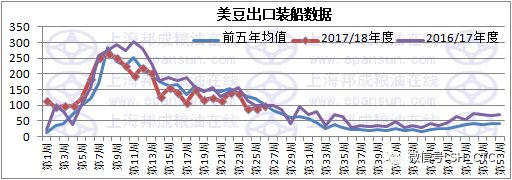

美豆出口销售进度

截止到3月8日止当周,2017/18年度大豆出口销售净增127万吨,超出市场预估,较之前一周下滑49%。当周出口装船90万吨,截止目前累计装船3967万吨,累计销售4927万吨,上一年度同期5292万吨,未销售量693万吨。(数据来源:USDA)

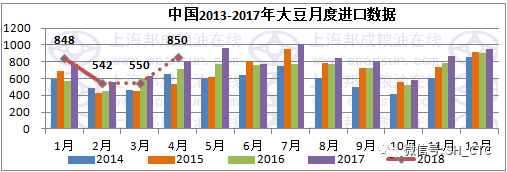

国内大豆进口量

海关数据显示,2018年2月中国进口大豆542万吨,同比降2.2%,基本符合市场预估。因巴西豆装运缓慢,美国受天气干扰,预计3月进口量维持在550万吨左右的偏低水平,4月预计增至850万吨。(数据来源:邦成粮油在线)

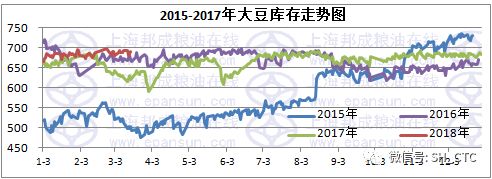

国内大豆港口库存

截止3月16日,国内港口大豆库存691.5万吨,较前一周略增1.5万吨。油厂大豆库存继续下降。(数据来源:邦成粮油在线)

二、国内市场情况

2.1国内现货行情

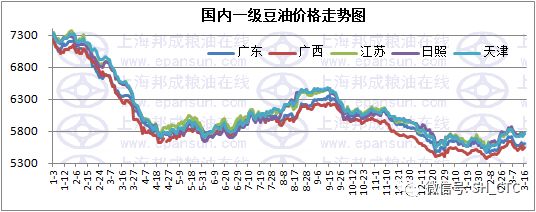

2.1.1国内豆油现货走势

本周豆油现货跟盘小涨20-60元/吨,基差稳中偏强。终端提货节奏有所放缓,豆油库存止降小幅回升。短期油厂现货销售无压力,以出售4-5月基差合同居多,成交良好,未执行合同量继续增加。豆油需求相对平稳,4月起大豆到港攀升,库存料增加,限制上涨空间。继续关注油厂开机情况。(数据来源:邦成粮油在线)

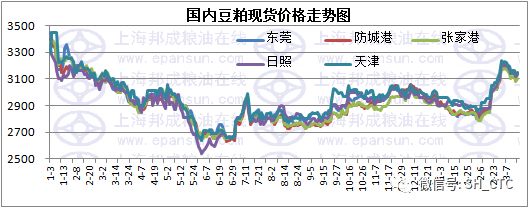

2.1.2国内豆粕现货走势

本周豆粕现货跟盘小幅下跌,累计跌幅在30-60元/吨,沿海地区主流报价在3100-3150元/吨。饲料养殖利润持续下滑,不利于豆粕需求,终端采购和提货积极性不高,观望情绪增,成交表现一般,以现货为主。价格回调后点价增加,下游以执行前期合同为主。短期油厂压力不大,库存水平相对正常,基差稳定。4月后随着大豆到港增加,供应压力料逐渐上升,关注库存情况。(数据来源:邦成粮油在线)

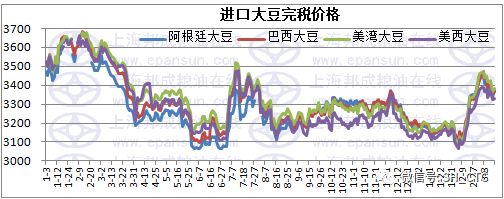

2.1.3进口大豆CNF报价走势

2.2基差、价差、油粕比

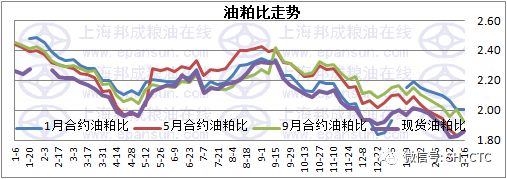

2.2.1油粕比走势

本周油粕比震荡略有回升,9月合约油粕比小幅走低。目前油粕暂无明确趋势性走势,油粕比料窄幅震荡,等待进一步指引。16日5月合约油粕比1.85,上周五1.83;9月油粕比1.92,上周五2.0;华东现货油粕比1.86,上周五1.83。(数据来源:邦成粮油在线)

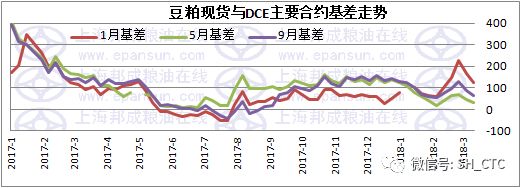

2.2.2豆粕基差

本周豆粕现货基差基本稳定,短期油厂压力不大,仍有挺价意愿。4月以后供应料渐趋宽松,关注大豆到港情况。16日山东地区基差m1805+90,华东+50,天津+100元/吨,较前一周五基本稳定。(数据来源:邦成粮油在线)

2.2.3豆油基差

本周豆油基差偏强运行,前期油厂库存下降,支撑现货走势。16日天津一豆基差y1805+60较前一周五涨40,山东y1805+60,华东y1805+50,广东y1805-110元/吨,均较前一周五持平。(数据来源:邦成粮油在线)

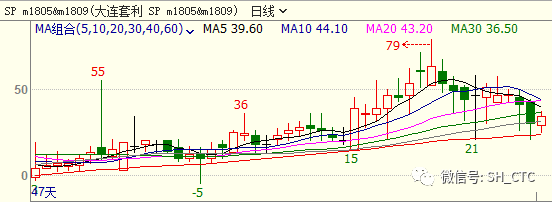

2.2.4豆粕区间套利

豆粕5-9震荡走低,资金继续大幅流入9月合约,短期走势偏强。16日豆粕5-9价差报收30,较前一周五跌16元/吨。(数据来源:文华财经)

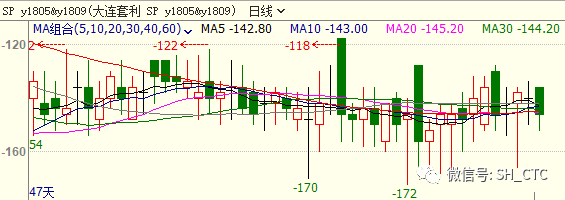

2.2.5豆油区间套利

豆油5-9价差窄幅震荡,前期库存下降对近月合约有一定支撑,但预计库存止降转增,上方空间有限。16日豆油5-9价差报收-140元/吨,较前一周五持平。(数据来源:文华财经)

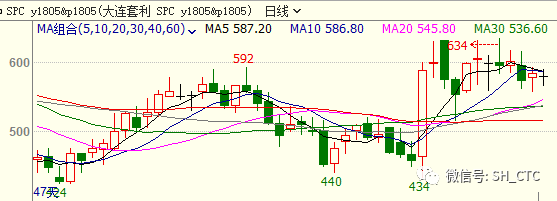

2.2.6豆棕价差

本周豆棕价差震荡略有走弱,短期暂无明确趋势机会,维持震荡思路。16日5月豆棕价差报收584,较前一周五降22元/吨。(数据来源:文华财经)

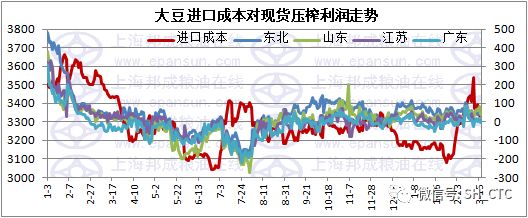

2.3国内压榨利润情况

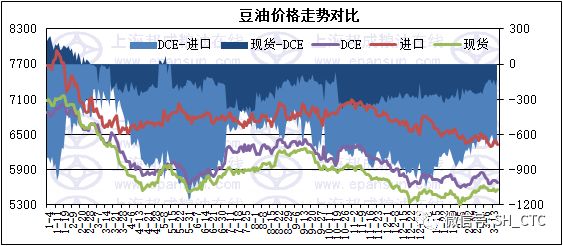

2.3.1国内四级豆油与进口豆油价格差及期现货价差

本周阿根廷豆油基差小幅走弱,进口成本略降,进口倒挂小幅收窄。16日阿根廷4月船期进口成本6337(上周五6354),对y1805倒挂653(684)元/吨;5-7月船期成本6334(6381),对Y1809倒挂510(571)元/吨。(数据来源:邦成粮油在线)

2.3.2进口大豆压榨利润变化

本周大豆升贴水小幅回落,进口成本下降,国内油粕窄幅震荡,套盘压榨利润有所好转。16日巴西4月船期进口成本3345,对1805合约榨利6元/吨,上周五-61元/吨;巴西5月船期进口成本3350(3438),对1809合约榨利1元/吨,上周五-74元/吨。对国内现货榨利在0-50元/吨。(数据来源:邦成粮油在线)

三、期货信息

3.1国内期货

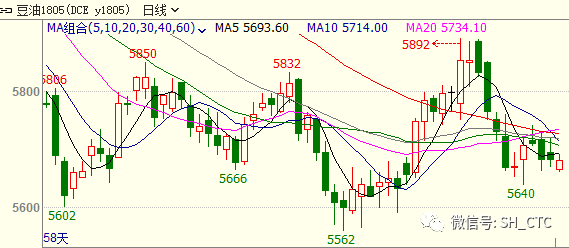

3.1.1国内豆油走势图

本周连盘豆油震荡略涨,y1805周线收涨0.3%,上方暂承压30日均线。豆油需求相对稳定,节后开机下滑库存下降支撑走势,但预计4-5月起大豆集中到港,库存压力料增加施压盘面。短期料仍维持震荡走势,暂无明确趋势性行情,暂关注下方5600元/吨附近支撑情况。(数据来源:文华财经)

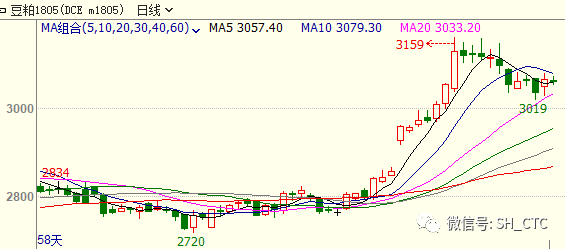

3.1.2国内豆粕期货走势

本周连盘豆粕继续回调整理,等待进一步指引,m1805周线收跌1%。技术上看日均线维持多头排列,料延续震荡偏强趋势,暂关注下方30日均线支撑情况。(数据来源:文华财经)

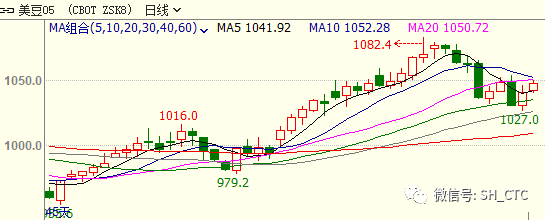

3.2美豆走势

本周美豆小幅反弹,5月合约周线收涨1%。阿根廷减产预期继续支撑市场,强劲的美豆出口和压榨数据也利好价格。但预计种植面积将创纪录高位限制上方空间。短期料维持区间震荡思路,等待月底面积报告。(来源:文华财经)

本周美元指数震荡略涨,继续围绕90关口窄幅波动。经济数据向好,3月美联储加息几乎板上钉钉,短期延续震荡偏强走势,但市场对贸易战风险和政局的不确定性仍存在担忧,反弹动力不足,关注下周会议。(数据来源:文华财经)

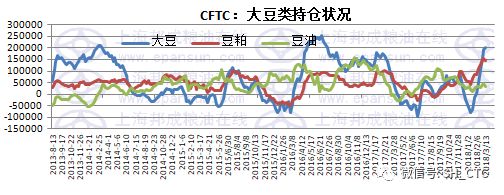

3.3CFTC持仓报告

截止3月13日当周投机基金在大豆上小幅增持净多单,在豆油豆粕上小幅减持净多单头寸。在CBOT大豆期货部位持有净多单201382手,上周194877手;在豆粕期货部位持有净多单146845手,上周152702手;在豆油期货部位持有净多头33641手,上周46783手。(数据来源:邦成粮油在线)

四、政策及消息

1、美国2月大豆压榨量为1.53719亿蒲式耳,超出预期

NOPA周四发布的月度大豆压榨及加工数据显示,2018年2月份美国压榨企业的大豆压榨量高于预期,较去年同期增加7.7%,并打破了2010年2月创下的同期纪录高位。NOPA数据显示,旗下会员企业2月大豆压榨量为1.53719亿蒲式耳,高于去年同期的1.42792亿蒲式耳,亦高于2010年2月所及的1.48351亿蒲式耳的上一同期纪录高位。受访的10位分析师的预估均值显示,美国2月大豆压榨量将在1.49443亿蒲式耳。NOPA报告,截至2月28日,美国豆油库存增至18.56亿磅,高于1月底的17.28亿磅,且为2016年6月以来豆油库存的最高位。分析师此前预期豆油库存为17.66亿磅。

2、阿根廷大旱料使大豆作物产量重挫,或降至4,000万吨

阿根廷罗萨里奥谷物交易所周四将该国大豆产量预估大幅下修14%,称干旱将使该国大豆产量从上月预估的4,650万吨降至4,000万吨。交易所在一份声明中称,“该季节仍以缺水为主要特征。一些受到老天眷顾的地区出现降雨,但这些地区的降雨量最佳也不超过6厘米。”气象预报员称,预计未来没有足够的降雨可以扭转多数地区受到的损害。产量预期普遍和阿根廷农业咨询机构独立分析师Gustavo Lopez等的预估相符。“大豆作物产量料在4,000-4,200万吨之间。”他说道。

五、

大豆类市场全息图

|

视点 |

多空 |

影响周期 |

备注 |

|

|

阿根廷干旱 产量下调 |

利多 |

中期 |

|

|

|

美豆压榨需求旺盛 |

利多 |

短期 |

|

|

|

美豆出口需求良好 |

利多 |

短期 |

|

|

|

巴西供应充足 |

利空 |

中期 |

|

|

|

美豆播种面积预期上调 |

利空 |

中期 |

|

|

|

油脂整体供应充足 |

利空 |

中期 |

|

|

|

豆油库存止降转增 |

利空 |

短期 |

|

|

|

4-5月大豆到港庞大 |

利空 |

中短期 |

|

|

|

油厂库存压力不大 |

利多 |

短期 |

|

|

|

饲料养殖需求疲弱 |

利空 |

中短期 |

|

|

作者:XXX;来源:大宗商品信息中心;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录