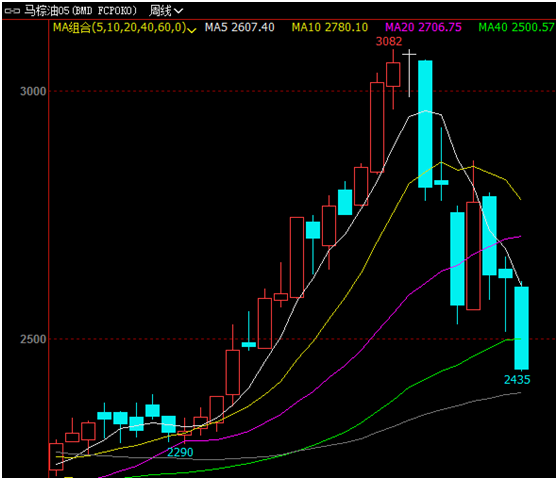

附图:马盘棕榈油价格走势变化图

由于春节放假期间新型冠状病毒持续蔓延放大了市场对疫情冲击需求的预期,令节后国内油脂期货一恢复交易后开盘直接跌停,随后油脂出现大跌后出现反弹,但奈何市场利空因素不断聚焦,最终令其反弹也仅昙花一现,再度转跌且价格不断走低,截止周二,连棕油主力5月合约盘中最低击破5300元/吨,尾盘最终报收于5316元/吨,较前期1月上旬高点6476元/吨大跌1160元/吨,大连盘豆油2005合约亦最终报收于5826元/吨,较1月上旬的高点6950大跌1124元/吨,令棕榈油基差继续承压,当前华南地区棕油基差降至P05加50元/吨,较节前下降270元/吨,华东棕油基差降至160-180元/吨,较节前降210元/吨。

附:连棕油走势图

当前市场面临利空消息如下:

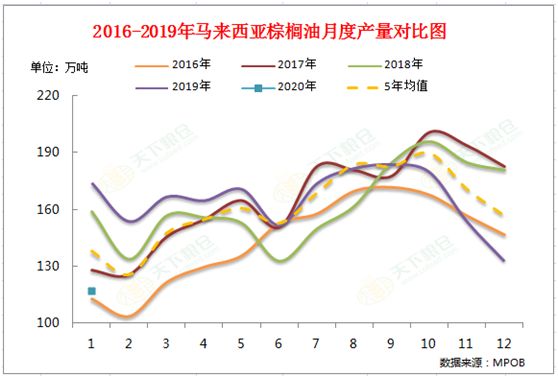

1、产量方面

首先MPOB报告显示马来西亚1月棕榈油产量117万吨(路透预期121彭博124CIMB113,12月133.3,去年1月173.7);出口121万吨(路透预期128彭博128CIMB128,12月140,去年1月167.6);1月末棕榈油库存176万吨(路透预期176彭博178CIMB167,12月末200.7,去年1月末300.1),马棕1月产量落在预估下沿,出口不及预期,令1月末库存略高于预期,报告整体中性略偏空。而主产区通常2月仍处季度性减产季,但据马来西亚棕榈油协会(MPOA)发布的数据显示,2020年2月1-20日,马来西亚毛棕榈油产量环比增17.42%,其中马来半岛增28.47%,沙巴增0.42%,沙捞越降2.4%,马来东部降0.20%。西马南方棕油协会(SPPOMA)发布的数据显示, 2月1日-20日马来西亚棕榈油产量比1月同期增33.55%,调查机构数据出乎市场意外,按往年情况来看,2月产量从未高过1月,且进入3月、4月后,随着马来西亚棕榈油增产季来临,加上数月前降雨偏少对单产的影响缩减,主产区产量将逐渐回升。

附:马来棕油产量走势图

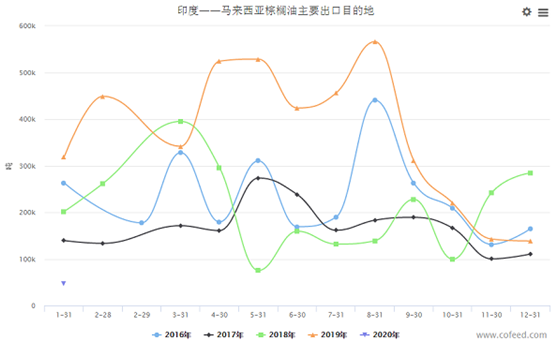

2、出口方面

眼下印度这个全球头号棕榈油进口国在1月初出台政策,限制进口精炼棕榈油。消息人士称,印度此举旨在报复马来西亚领导人批评印度“侵略”克什米尔地区以及印度新推出的公民法。印度贸易商还暂停从马来西亚进口毛棕榈油。马来西亚最新的棕榈油出口数据也显示出印度限制措施的影响。1月份马来西亚对印度的棕榈油出口量只有46,876吨,创下2011年以来的最低水平,比去年同期低了85%。印度炼油协会(SEAI)的数据显示,2020年1月份印度棕榈油进口量为594,804吨,同比减少27%;但是进口的豆油和葵花油数量分别比去年同期提高 40%和51%。这也使得1月份棕榈油在印度食用油进口总量的份额缩小到了51%,这也是2018年6月份以来的最低份额。因印马之争没有转好迹象,根据船运调查机构ITS公布的数据显示,马来西亚2月1-25日棕榈油出口较上月同期降5.02%,至970,764吨。1月1-25日出口为1,022,023吨,其中印度装运马来棕榈油仅65300吨,较上月同期168900下降61.3%,预计如果马来西亚与印度之间的外交争端持续,则印度棕榈油进口结构将出现明显变化,消息人士称,印度政府已经发放了约70个进口许可证,合计准许自孟加拉、尼泊尔和印尼进口约50万吨棕榈油。

附:马来出口印度棕油走势图

3、中国方面

根据船运调查机构ITS数据显示,2月1-25日,中国从马来西亚装运棕榈油147050吨,较上月同期160690下降8.5%。此次新型冠状病毒第一个病例于去年12月8日发现,经过50天左右,大约在1月20日开始集中爆发,因受疫情影响,根据国家统计局统计,2019年全国餐饮收入为46721亿元,其中15.5%来自春节期间的消费旺季。而今年春节期间餐饮业损失严重。报告显示,相比去年春节,疫情期间78%的餐饮企业营业收入损失达100%以上;9%的企业营收损失达到九成以上;7%的企业营收损失在七成到九成;营收损失在七成以下的仅为5%。根据恒大研究院数据,仅在春节7天内,疫情已对餐饮行业零售额造成了5000亿元左右的损失。加之学校开学、企业复工延迟,消费量出现较大降幅,节后油脂需求仍低迷不堪,油厂走货速度依旧缓慢,导致国内棕榈油库存增长,截止2月21日,全国港口食用棕榈油总库存94.45万吨,较前一周94.22万增0.2%,较上月同期的83.91万吨增10.54万吨,增幅12.6%,较去年同期77.68增16.77万吨,增幅21.6%。

附:近几年国内各地棕榈油周度库存趋势图

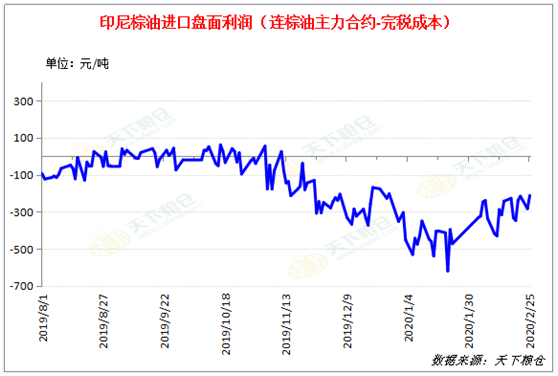

近期盘面持续走弱,而棕榈油进口无利润均抑制国内买船积极性。截止周二:印尼3月船期CNF中国价格655美元/吨,完税成本在5528元/吨,当天连棕油P2005合约收于5316元/吨,进口利润为负212元/吨。4月船期CNF价格650美元/吨,完税成本在5486元/吨,当天连棕油P2005合约收于5316元/吨,进口利润为负170元/吨, 8月船期CNF价格637.5美元/吨,较完税成本在5383元/吨。当天连棕油P2009合约收于5332元/吨,进口利润为负51元/吨。

附:进口利润走势图

同时因印尼生柴协会将2019年生柴产量下修至840万千升,之前1-11月总量在962万千升,市场因而对印尼生柴政策执行不看好,而印尼棕榈油出口也低迷,印尼农业部官员表示,本月迄今,印尼向中国出口8.4万吨棕榈油,而去年2月整月的出口量为37.1万吨,上月该国向中国出口48.3万吨棕榈油。

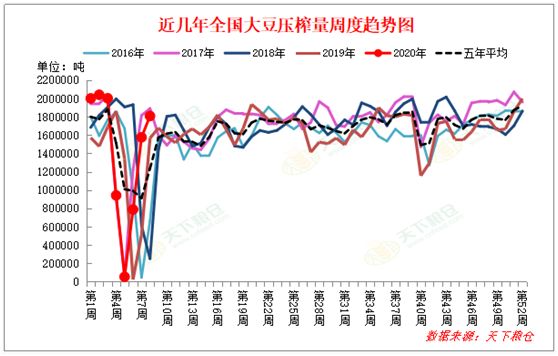

其次因进口大豆压榨利润良好,中国油厂积极采购巴西大豆及美西大豆,而节后初期豆粕市场成交火爆,油厂豆粕库存超低,2月豆粕大多已售罄,普遍限量提货,门口压车严重,为了保证豆粕合同的执行,油厂开机率也快速回升,2020年第8周(2月15日-2月21日),油厂开机率继续回升,全国各地油厂大豆压榨总量1808800吨(出粕1428952吨,出油343672吨),较前一周1575600增233200吨,增幅14.8%,未来两周将继续回升,本周油厂压榨量预计在185万吨左右,下周周压榨量将在187万吨左右。

附图:油厂开机率变化图

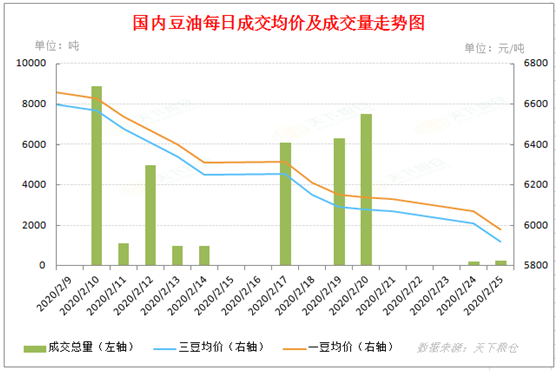

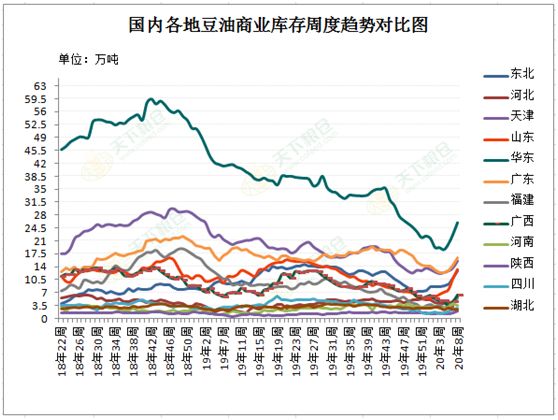

而据Cofeed统计,2月份至今,豆油日均成交总量仅为2429吨,远低于日均2万吨成交的水平,而取109家样本数豆油提货量每日仅在1万多吨,远低于正常日均出库3万吨左右的水平,油厂走货速度十分缓慢,大部分工厂豆油只产不出,导致豆油库存继续大幅增加,截至2月21日,国内豆油商业库存总量119.78万吨,较上周的102.76万吨增17.02万吨,增幅为16.56%,较上个月同期85万吨增34.78万吨,增幅为40.92%,较去年同期的130.43万吨降10.65万吨,降幅8.17%,五年同期均值114.01万吨。

附图:近年来国内豆油商业库存年度变化图

原油期货:

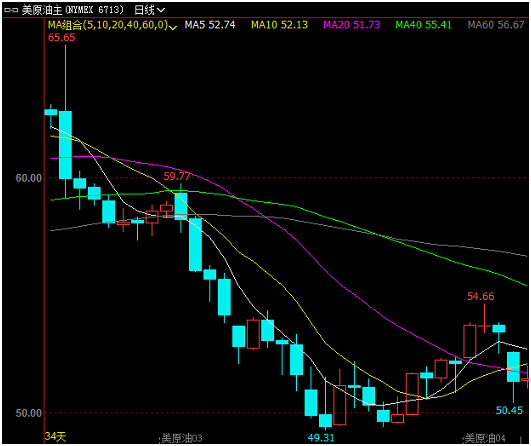

1月上旬,在美伊冲突冷处理之后,布伦特原油价格逐步企稳并回到60美元/桶。然而,中国肺炎疫情的持续性发酵已经超越OPEC减产、中东地缘政治、美国原油库存等因素成为影响目前原油市场的重点因素,在1月下旬开始的中国新型冠状病毒的影响发酵之后,油价的跌幅和跌速远超市场预期,原油一度跌破50美元/桶。目前最严重的几个国家主要是韩国、伊朗和欧洲的意大利。最新报道称,韩国新增60例新冠肺炎确诊病例,累计确诊病例达893例。中东地区伊朗最为严重,而欧洲意大利最严重,累计确诊229例。随着全球公共卫生事件态势进一步恶化,而不仅仅局限于亚太地区,旅行限制可能会增加,那么对原油需求的破坏可能会加剧,那么油价走势将会根据全球需求受到破坏而调整。

附原油走势图

总的来看:虽说经过全国上下同心地不懈努力,新冠肺炎疫情在中国的蔓延速度已经明显放缓,但基于目前餐饮行业已经遭受重创,二是人们公共卫生意识加强以后,即使疫情控制住后,餐饮行业需求仍有可能在一段时间内恢复艰难,油厂的逐渐复工和需求的恢复很难同步。而新冠肺炎疫情在全球范围蔓延,且主产区减产题材炒作难以持续,产量将进入增产期,其中因中国新型冠状病毒疫情,马来西亚与印度的贸易争端加剧,中印两国需求受限,影响马来棕油出口,马来西亚棕榈油库存后期大概率将停止去库存,开启库存重建节奏,马来西亚棕榈油委员会(MPOC)在一份报告中称,预计2020年马来西亚棕榈油出口量料为1740万吨,作为对比,前一年出口1843万吨。棕榈油陷入泥淖之中,在新冠肺炎疫情得到有效控制之前,预计棕榈油价格整体还将弱势运行,期间或伴随有短暂技术反弹,但力度也仍将受限。关注3月份斋月前的需求高峰能否短暂支撑马来棕榈油的价格。

1、疫情控制情况;

2、主产区棕榈油产量情况;

3、印度采购情况;

4、国内油脂库存情况。

来源:天下粮仓网;作者:芝商所特约专稿;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录