一、策略总结

1.反倾销关税恢复正常水平后,国内食糖进口有望恢复性增长,按照4-5月份发放许可证的量级,新糖上市之前国内或仍有一轮集中采购,总体而言,进口许可证发放量仍然相对可控。

2.走私及糖浆进口对国内食糖消费替换量或在90-110万吨,从目前国家严查走私的力度来看,国内走私食糖的量相比往年大幅度减少,对国内食糖供需平衡表的影响力明显减弱。近日糖协向国家提出限制糖浆进口的申请,预计走私及糖浆进口对国内的冲击明显减弱。

3.2019/20榨季泰国大幅度减产,2020/21榨季料继续维持产量低位,这使得亚洲糖市短缺料持续至印度糖上市,随原油供需反转,国际糖市总体供应充裕局部性结构性矛盾支撑糖价触底反弹,预计原糖价格未来6个月主流位于10-12.5美分/磅运行,若亚洲市场需求超乎想象或食糖产量在未来3-6个月遭遇异常干旱或其他灾害天气减产,不排除糖价进一步冲高至14-15美分/磅。国内市场总体进口量将可控,大方向上国际市场上食糖供应总体依旧宽松,进口许可证制度限制国际市场对国内市场影响,在整个榨季周期,我们认为糖价至少需要高于糖厂未税成本运行从而使得糖厂经营可持续,而支撑其价格位于该水平运行的支点在于:随着疫情解禁食糖需求将逐步回升,终端用糖企业及贸易商低库存随着糖价上涨采购意愿增加,进口许可证总量可控,进口糖对国产糖冲击消化后食糖仍需高于国内产糖成本运行以反映结转库存偏紧的事实。

策略观点:建议投资者逢低做多食糖,发证利空消化后国内食糖基本面逐步转好。

期权:卖出新榨季糖该执行价附近的虚值看跌期权收取权利金,并择机布局浅虚值看涨期权。参考:卖出SR2001-P-4600买进SR2001-C-5400。近月现货已逐步启动,期价波动加大,权利金愈发昂贵,可考虑直接买进近月期货。

期货:建议投资者可逢低做多,逢价格日内大幅回调后买进近月合约,目标:SR2009 5400元/吨。对于远期合约,可根据风险偏好不同10-30%仓位在4700-4750元/吨买进食糖,因2020/21榨季目前食糖单产及出糖率仍无法确认,其合约价值较难确定,上下存在一定波动,长线投资者可买进下方虚值看跌期权保护看涨头寸。

二、反倾销关税恢复正常水平影响分析

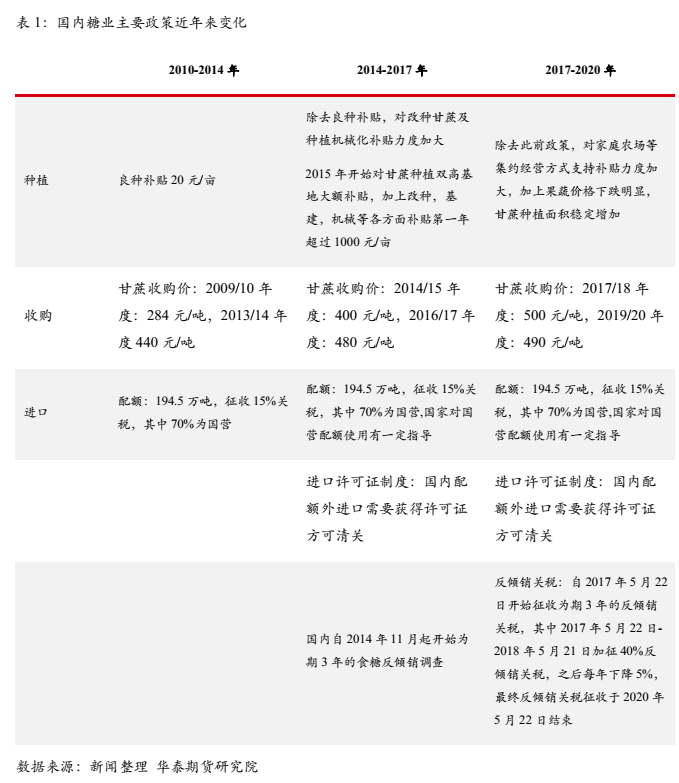

食糖反倾销关税政策的前因后果:2014-15年度国内食糖连续多年行业亏损,糖厂、蔗农均出现显著亏损。考虑到食糖产业的脱贫及战略意义,国家开始针对国际食糖主要出口国启动为期三年的反倾销调查,并最终于2017年5月22日开始对配额外食糖进口加征反倾销关税,2017年5月22日-2018年5月22日对进口食糖加征95%反倾销关税,之后每年进口关税调降5%,至2020年5月22日后,反倾销3年到期,关税将逐步恢复正常,配额外85%关税逐步恢复为50%。

根据商务部2014年71号公告,2014年11月1日开始国家对进口糖实施进口许可证制度,进口商需要获得进口许可证才可进口糖,许可证每年期限为1-12月,总量近年来基本根据国内需求位于100-190万吨,许可证发放的控制使得进口量在总量上一定程度上可控。从进口量来看,自2015/16年以来国内食糖进口量总体呈下滑趋势,国内产量则自底部回升,由于打击走私力度加大,国内走私量近年来由业内预估的200万吨以上下降至50万吨左右水平,国产糖消耗量大幅增加,整体驱动国内食糖库存下降。

国内自2001年以来对食糖进口实施配额制度,2004年根据WTO的承诺国内每年对进口食糖发放194.5万吨配额,配额内关税为由2001-2003年的20%下调至15%随后维持不变,配额中70%为国有配额,30%为民营配额。根据使用不同分为一般贸易及来料加工贸易配额,加工贸易配额申请难度较小,一般贸易配额实际使用多数集中在北方的炼糖厂,国企以中粮为主,民营企业中山东凌云海可占到民营配额的40%左右,华南炼糖厂所获配额总体量较少,仅有广东金岭糖业获得一定配额,目前国内1000万吨炼糖产能产能利用率不足40%,由于国内食糖产量变化不大,2014年以来随着打黑除恶及打击走私重拳出击,国内潜在走私量预计从300万吨左右水平下降至50万吨左右水平,这使得2016年以来国内产需持续出现400万吨左右的缺口,在许可证总量控制的背景下国内供需总体维持紧平衡。

值得注意的是,近期市场传言进口许可证发放量高于市场预期,今年4月之前进口许可证发放量较少,4月中旬曾发放一批,约在135万吨,近期进口许可证再度发放量超过市场预期造成利空。

反倾销关税调查前后进口量与进口利润的变化:在国家进行打私的3年中,进口许可证制度实施下,国内进口食糖量相比2015年之前有显著下降,国内进口由2015/16年度之前主流月均40万吨的水平下降至20万吨左右,国内食糖库存得到一定程度的去化。随着反倾销关税征收逐步到期,进口利润近期已出现较明显修复。但50%配额外进口糖套保利润仍然在1000元/吨以上。在2017-2020年期间,反倾销关税下白糖进口利润平均水平约在555元/吨,50%正常水平进口利润平均水平在1136元/吨,而2014-2017年反倾销关税调查论证期间50%进口关税平均水平在890元/吨。在国内未启动反倾销调查之前,2010-2014年国内配额外进口关税成本平均水平在-760元/吨。当50%关税进口利润低于500元/吨时国内进口量下降幅度明显。随着配额内反倾销关税恢复正常关税水平,进口糖短期冲击现货力度明显,但由于进口许可证制度主要根据国内供需情况调整,加上走私的打击严厉,最终到达国内食糖的总量一定,本榨季国内食糖结转期供需总体依旧偏紧,但由于糖浆进口及消费低迷,其紧平衡幅度相对宽松,当期在国际糖价低迷环境中走势相对偏弱。

国际供需格局与本榨季食糖结构性分析:而国际市场方面,过去几年全球食糖产量总体依旧维持稳步增长,随着糖价下跌国际甜菜糖生产国对价格反应较灵敏,甘蔗方面泰国种植面积出现较为明显的下降,国际食糖受困于印度产量大幅增加,印度对食糖出口进行大额补贴,使得国际白糖市场供过于求明显。此外中国在2014年开始打击走私使得亚洲白糖需求持续萎缩。就本榨季而言,从结构上,泰国、印尼及印度本榨季大幅度减产,亚洲白糖的供应量大幅度下降,尽管巴西新榨季制糖比例几乎达到历史新高水平,亚洲食糖需求推升了炼糖利润,原白糖价差达到历史高位水平,使得巴西食糖可以销售到全球各地炼糖厂。

亚洲食糖产量波动较大,在减产年份产销常存在超过1000万吨缺口,印度国内市场产量波动通常在1000万吨左右水平(年度预估的峰值与谷值),印度为全球食糖消费第一大国,增产年份其产销容易从净流入转为净流出从而带给国际糖价压力。巴西通过糖醇联产转化调节产量以适应国际食糖供需变化,其年度之间对食糖产量的调节能力在600-1000万吨水平,当亚洲产销缺口超过1500万吨以上,亚洲自身供应能力大幅度下降,需要其他地区如巴西及欧洲糖的供应补充市场。

从本榨季食糖市场的结构来看,亚洲主要产糖国印度、泰国、菲律宾、印尼、中国均出现不同程度的减产,且核心出口国泰国产量损失超过30%,使得本区域印度成为新的供应国,驱动该国库存消化。也使得原白糖价差高企,亚洲市场对巴西原糖出口需求量大幅度增加,在亚洲新糖上市的4季度之前亚洲市场对巴西糖的需求将保持强劲。

反倾销关税政策对国内供需结构的影响:自国内2014年11月开始实施进口许可证制度,进口总量得到有效控制,近年来国内食糖进口总量基本保持稳定,截至4月,国内2019/20年度食糖进口量151万吨,较去年同期增加12万吨。相比2010/11-2014/15年期间,2015/16-2018/19年度月均进口量由29.2万吨下降至24.4万吨,国内食糖年度总进口量由400万吨左右水平下降至350万吨左右。主要由于反倾销关税实施后国内进口机会较少,且多受到进口许可证发放的影响。

随着国内反倾销关税调查期结束,关税恢复正常,国内食糖进口机会增加,在巨大内外价差难以修复期,当进口许可证开始发放后极易对市场形成冲击。由于国内近年来均维持产需400万吨左右产需差,糖价距离国内储备糖抛售的底价水平较远,且供需紧缺度不足以触发抛储,因此满足国内供应的关键点仍在于进口许可证发放量,过去几年国内食糖许可证发放量基本维持在100-190万吨水平,发放量低的年份在135万吨水平。

由于国内食糖商业结转库存极度偏紧,2019/20年度前期发放许可证总量水平高于去年水平,随着新糖逐步上市销售,从进口数据来看1季度许可证发证量较少,食糖反倾销在5月下旬后到期,因此随着4月以来许可证陆续发放,食糖进口量料迎来较大幅度的增长,加之目前疫情及进口糖浆冲击,国产糖销售压力巨大。随着进口量的恢复,结构上,预计2季度国内食糖进口量相比1季度将明显增加。

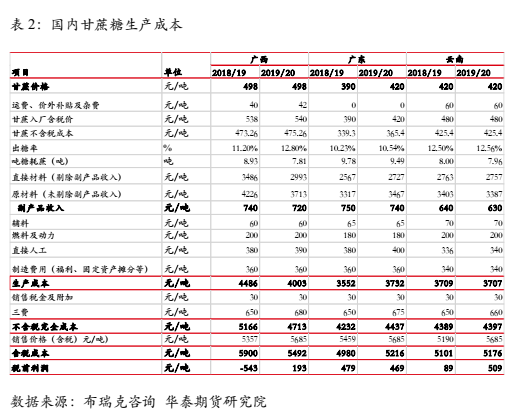

国内行业困境及政策影响:2006年之后国内劳动力成本急剧提升,糖料生产成本中制糖原料甘蔗及甜菜价格不断提高,相比国际竞争对手我国制糖原料成本超过巴西、泰国两倍有余。生产集约化程度有限,老一代蔗农即将退休,新一代年轻人从事糖料生产意愿偏低,机械化及降本增效亟待解决。

近年来国家通过保价稳定住了主产区糖料种植面积,但主产区尤其是广西糖料成本高企,连年遭遇亏损,糖厂艰难支撑,多数糖厂财务状况堪忧,几乎处于破产边缘。

糖厂是典型的重资产周期性行业,糖厂的消亡常伴随周边地区种植面积的削减,上世纪末我国北方多省甜菜糖厂在国际糖市及市场风险冲击下大面积破产倒闭,目前仅存黑龙江内蒙及新疆为主要甜菜糖生产地区,糖业进入周期底部,当前国内尚在的糖企多处于微利或长期亏损状态,国内制糖产能或进一步整合,国家存在通过大型央企整合主产区制糖产能的意图,而糖料生产因其产品销售的相对稳定性及收益稳定性成为糖料主产区脱贫的手段,央企地企相互博弈仍未结束,这使得糖料直补政策推进速度相比棉花玉米等作物明显偏慢。目前满足国内需求中当年生产的国产糖比例仍然超过60%,因此,在一个榨季时间内国内食糖的定价能力依旧存在,糖厂容易因为资金问题限制开榨,这通常使得总压榨量趋于减少。因此,笔者认为,当糖价低于未税成本时食糖具备中长期配置价值。

三、走私及变相走私分析

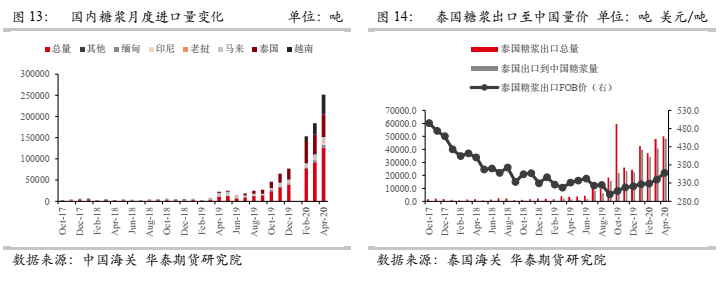

糖浆进口影响分析:自2019年下半年开始,国内进口含糖超过50%的糖浆量呈几何式增长,2019/20年以来至4月,国内累计进口糖浆量为39万吨,主要进口来源为马来西亚及泰国,2020年以来,缅甸、印尼、越南等国出口至中国糖浆量显著增加,根据海关数据推算,截至4月,国内进口糖浆未清关成本2666元/吨,按照8%关税,70%含糖水平,相当于4647元/吨出头的纯砂糖浆,对于食品厂特别是冰糖厂商仍然具有较大吸引力。

国内糖浆进口暂无配额限制,且享受0%最惠国待遇或征收8%关税,这使得糖浆过去半年成为理想的变相走私途径,近半年来糖浆进口剧增已引起相关部门注意,目前糖协已向国家提出申请限制糖浆进口量。预计未来进口总量相对可控。国内进口的糖浆通常含糖在70%以上,若按照未来5个月进口量平均下降至5万吨水平,预计2019/20年度全年糖浆对食糖消费替代量达到40万吨左右。

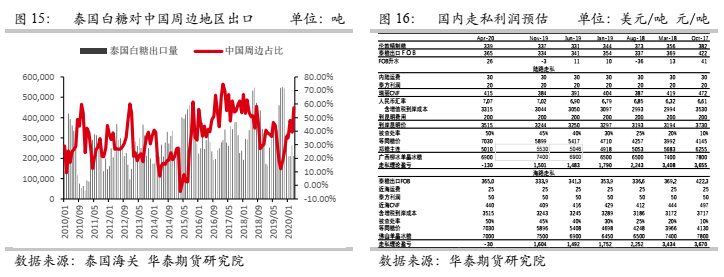

食糖走私分析:自2017年实施反倾销关税以来国内走私在打黑除恶及国家严打走私影响下总量得到较大控制,国内分析机构对走私白糖的预估在2016-2017年最高达到250-300万吨水平,泰国白糖对中国周边出口情况一定程度上可表征走私情况。2016-17及2017-18年度泰国出口至中国周边精炼糖量均达到240万吨以上,2019-20年度截至4月泰国出口到中国周边量已达到97.4万吨。中国周边国家2011/12-2015/16年度进口糖折合原糖总量平均在113.2万吨,2016/17-2017/18年度走私泛滥的时间中国进口糖折合原糖总量平均在169.75万吨,相差56.55万吨。

根据我们对走私利润的预估分析,由于打私严厉程度加大,走私利润相比2017年左右大幅减少。根据冰糖厂报价,目前走私已无空间。市场对走私的预估量下降至80万吨以下。而根据泰国出口的情况来看,走私量仍在100万吨左右(中国周边进口泰国精炼糖中相比2016-2018年下降50万吨左右,若剩余4个月每月进口超过10万吨,其进口总量达到140-150万吨,除去约50万吨进口自用)。

四、国内外食糖市场供需展望

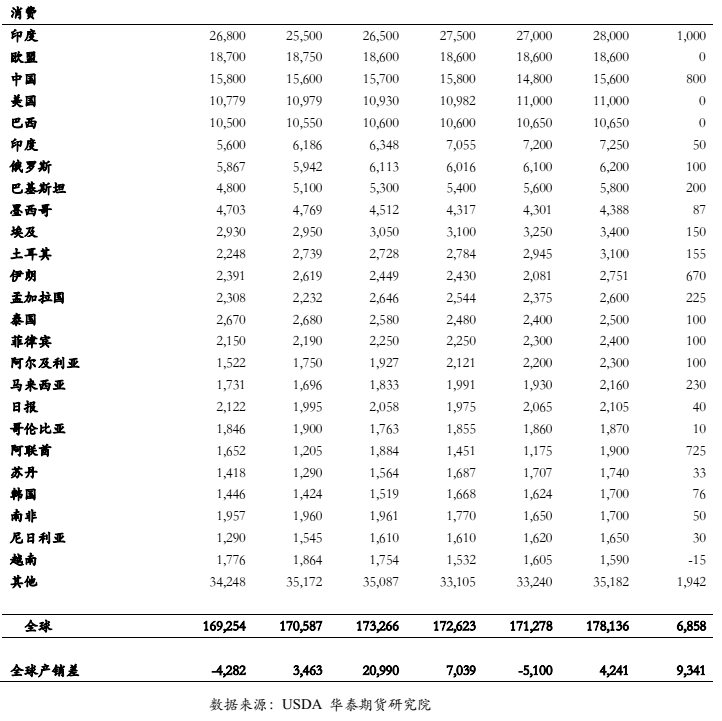

国际市场供需展望:2019/20榨季:全球因亚洲市场大幅度减产形成最高近千万吨缺口。尽管新冠疫情限制出行影响食糖消费,从整个榨季来看,在印度新糖10月上市前,亚洲缺口仍然存在,需要巴西原糖精炼补充缺口,这使得原白糖价差将维持高位,白糖市场相比原糖市场维持紧俏。

2020/21榨季:全球食糖产量料出现明显的恢复,其中巴西食糖产量料从本榨季的2900万吨左右回升至3800万吨,主要由于巴西糖醇比因新冠疫情影响燃料消费及原油暴跌造成乙醇相比制糖优势大幅减弱影响。印度食糖产量料从本榨季的2700万吨恢复增加至3300万吨左右,因降雨增加及水库蓄水量增加,今年季风降雨总体正常,预计巴基斯坦食糖产量同样可能受益。泰国食糖产量料依旧维持在900万吨以下,该国去年遭遇严重干旱,今年从目前来看旱情依旧严重。从产需角度看,全球食糖产销有望从上一榨季短缺510万吨到过剩424.1万吨,随着印度新糖上市全球精炼糖缺口料得到补足。若后续天气正常,则新糖上市仍然面临较大压力。

2020/21榨季开始前,亚洲市场对糖的需求及原油运行方向决定价格方向。油价暴跌至现金成本以下基本动摇了短期原油的产需平衡,预计原油价格将逐步随着美国原油库存压力逐步消化维持震荡偏强,这使得压制糖价的压力减弱。巴西因新冠疫情影响乙醇消费大幅度滑坡,随着全球经济逐步因防疫取得成果,乙醇及食糖消费量有望回升,截至4月泰国糖出口总量已达到572万吨,按照泰国产量及销量,泰国目前结转库存已消化殆尽,未来4-5个月巴西糖将成为全球食糖供应绝对主力,除非糖价涨幅达到印度白糖出口窗口来增加市场供应。截至5月初印度目前已签约销售白糖420万吨,出口360万吨,印度计划出口500万吨糖,随着泰国糖库存消化殆尽,而市场需求依旧,印度完成500万吨出口计划的概率加大,甚至可能存在进一步加大进口的可能性。

当原油价格位于30-50美元/桶水平下,笔者预计ICE原糖未来3个月糖价主流运行区间位于10-13.5美分/磅,12.5美分/磅左右为印度食糖补贴后出口窗口,下方处于糖厂的现金成本水平,在油价不再二次探底的情形下较难进一步突破该水平。

国内市场供需展望:国内食糖近年来从产需方面基本维持紧平衡状态,主要由于自2014/15年以来国内走私严控,走私量大幅减少,对国内库存的消化增加,国内食糖总体库存量总体呈下降趋势,国储库存开始流通进入市场,但总体仍然多集中在国家手中,由于进口许可证限制进口总量,这使得榨季末国内常年存在偏紧的预期。

2019/20榨季:2019/20榨季国内食糖产量预计达到1060万吨,较去年持平略降,截至4月,本榨季国内进口食糖总量达到151万吨,5月巴西糖开始向中国装船排船,其装船及排船总量达到近80万吨,将于6月中旬至8月中旬到达国内,考虑到目前进口套保利润仍然维持在近千元/吨,后期仍然再次采购的可能性,本榨季最终进口量或同比去年略增,但增幅不及此前接近400万吨的量级,这使得榨季末期国内食糖仍然存在相对偏紧的预期。

2020/21榨季:就下一榨季来看,目前广西甘蔗长势总体良好,糖厂正常生产的状态下,预计2020/21榨季白糖产量同比今年持平略增,主要来自于广西糖产量的回升,其他糖料产区种植面积或出现小幅度下降。贸易方面走私料有望进一步减少,因打击严厉目前走私风险回报比大幅下降。进口方面,国内进口量总量或依旧可控,进口许可证制度对于稳定过渡糖业转型意义仍然较大。随疫情结束,食糖消费有望出现恢复性增长,预计2020/21榨季食糖消费恢复至2018/19榨季水平,期末库存或再次下降。

就国内糖源来看,截至4月末,本榨季主要糖厂甘蔗糖累计销售均价为5685元/吨,同期进口糖到岸价为386美元/吨,其中4月进口到岸价为420美元/吨,根据纽约糖价变化,进口成本1-4月在4200-6200元/吨波动(反倾销关税下),随着5月22日反倾销关税解除后进口成本进一步下降至4000元/吨水平。从种植成本角度看,糖价近期低点已显著低于国内产糖区的未税成本,这意味着制糖企业完全无法通过盘面锁定下一榨季的生产成本,未榨先亏,对于常年资金链相对偏紧的制糖业,糖厂面临财务风险较高。而供应方面尽管近期发放较大量的进口许可证,许可证总量依旧可控,随着糖价显著低于糖厂的未税成本后糖价进一步下跌动力不足,预计将逐步反弹至未税成本之上,考虑到国际食糖总体供应宽松,进口许可证基本可以补充国内进口,糖价高于产出成本后进一步上升动力不足。预计未来6个月国内食糖运行主流空间在5000-5500元/吨。若国际糖价在12.5美分/磅基础上进一步拉伸,国内糖价有希望高于含税成本,上涨至5800元/吨左右。

来源:华泰期货研究院;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录