核心观点

养殖利润高低直接决定补栏积极性,2018-2019年丰厚养殖利润带来高补栏,当前产能较为宽松。2020年上半年蛋鸡苗补栏量同比减少较多,但需要一段时间的累积,才能缓解当前宽松供应,短期并不能改变供应过于宽松局面。

同时,当前老鸡被淘汰量仍然有限,鸡蛋产能宽松格局不改。三季度是鸡蛋消费旺季,养殖利润通常较为丰厚,很难发生过量淘汰,预计下半年将维持产能宽松状态,鸡蛋宽松产能或持续到2020年底或2021年。操作上抄底为时尚早,反转时机未到,建议偏空思路对待,关注反弹后的做空机会。

一、上半年价格走势回顾

今年上半年蛋价低迷,基本运行在3元/斤的养殖成本以下。具体来看,2020年1月中上旬蛋价和过去几年同期基本持平。但春节后,也就是1月下旬蛋价跌幅较大,产区蛋价跌超1.5元/斤,直接跌破养殖成本价。2月初至4月初蛋价基本平稳,期间饲料原料价格上涨较为明显,养殖户有一定挺价意愿,部分时间蛋价也出现了小幅上涨,整体看产区蛋价维持在2.5-3.1元/斤之间。4月中旬以来供应宽松压力不断凸显,产区及贸易商库存压力偏大,蛋价弱势下行,截止6月17日德州地区鸡蛋现货价格报2.45元/斤。

现货低迷带来期货疲软走势,季节性强势合约也不能逃脱下跌结局。具体来看09合约走势,春节后现货价格跌幅远超预期,鸡蛋期货宽幅下跌,春节后第一个交易日2月3日跌至3812元/500千克。随着春节累积库存逐渐完成去化,现货价格反弹明显,期货价格随之走高,3月3日创上半年高点4429元/500千克。3月初至5月底09合约在区间[4000,4400]波动,6月以来主力合约移至09合约,09合约的高升水快速下行,期货价格几乎单边下行,截止6月17日收盘为3701元/500千克。

图1:德州鸡蛋现货价格(元/斤)

数据来源:wind,长江期货

图2:上半年JD2009走势

数据来源:文华财经,长江期货

二、鸡蛋基本面分析

1.前期补栏活跃,当前产能明显宽松

养殖利润高低直接决定补栏积极性,2018-2019年丰厚养殖利润带来高补栏。2018年和2019年的年均养殖利润分别为35.1元/羽和52.5元/羽,都远高于正常年份的养殖利润水平。受高养殖利润的带动,2018年和2019年蛋鸡苗补栏持续活跃,高补栏带来在产蛋鸡存栏量的持续增长。蛋鸡苗补栏后的第5个月进入投产高峰期,第17个月进入淘汰期,我们根据截止到2020年3月鸡苗销售数据,测算了截止到今年8月的在产蛋鸡存栏量数据。2020年6月在产蛋鸡存栏量同比增长达28%,7月和8月受到今年一季度补栏偏少的影响,在产蛋鸡存栏量环比将有减少,但8月的同比增长也达到18%。

2020年上半年蛋鸡苗补栏同比减少较多,但不能改变供应宽松格局。2月受到交通管制控制,蛋鸡苗的运输和补栏受限,春节后蛋鸡苗跌至3.2元/羽左右,交通管制放松后前期补栏需求集中释放,蛋鸡苗价格走高至4月中旬4.3元/羽左右,后因蛋价低于预期,养殖陷入亏损,蛋鸡苗开始走低,截止6月中旬已经跌至3.1元/羽左右。春节后是蛋鸡苗补栏的关键时期,但今年1-3月蛋鸡苗补栏偏少,这部分没能按期补栏的蛋鸡苗将会主要影响到7月前后的新开产蛋的供应。因此,我们推算得到7月在产蛋鸡存栏量环比减少2.3%,且8-10月环比还将继续减少,今年10月的在产蛋鸡存栏量较6月高峰值将减少12%,和2016年同期产能水平基本持平。

同时,今年春节后蛋价低迷,3月以来交通管制陆续解除但是养殖户补栏意愿已经较弱。但是,蛋鸡苗补栏后需要5个月才进入产蛋高峰期,蛋鸡苗补栏的减少对今年下半年的鸡蛋供应会有影响但不会太明显,需要一段时间的累积,才能缓解当前宽松供应,短期并不能改变供应过于宽松局面。

图3:在产蛋鸡存栏量(万羽)

数据来源:峪口禽业,长江期货

图4:蛋鸡养殖利润走势图(元/羽)

资料来源:Wind,长江期货

图5:主产区蛋鸡苗价格(元/羽)

资料来源:Wind,长江期货

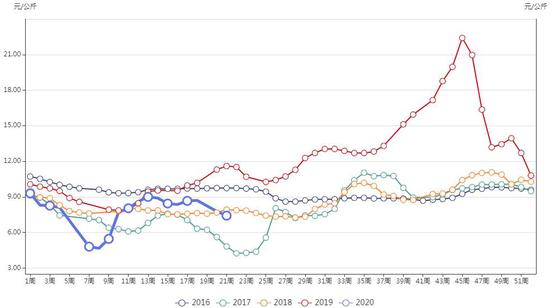

2.淘鸡价在正常区间,没有发生过量淘汰

淘鸡价格虽有下跌仍在正常区间波动,表明老鸡没有发生过量淘汰。鸡蛋产能供应宽松,蛋鸡低迷甚至跌破养殖成本价,养殖户淘汰老鸡的意愿会增强,淘汰鸡供应量偏大,低淘鸡价格可以反映被淘老鸡数量偏多。目前的淘汰鸡价格为7元/公斤,较常年同期淘鸡价格水平略低但仍处于历史正常波动区间,表明并没有出现超量的淘汰情况。最近一次超量淘汰发生在2017年,当时淘鸡价格跌至4元/公斤左右,今年和2017年的情况还是有比较大的不同,一是亏损幅度比2017年同期小;二是今年之前的两年,2018-2019年是养殖利润丰厚的大年,养殖户资金情况普遍较好,现阶段抵御亏损的能力普遍比2017年要强一些。预计蛋鸡养殖还要经历一段较为艰苦的黑暗时期,产能要有较大量的淘汰,供需才能实现平衡。

从鸡龄结构来看,当年可供淘汰的适龄老鸡并不多。今年上半年的在产蛋鸡主要是2019年补栏的蛋鸡苗,202年1-4月450天以上鸡龄的蛋鸡占比较去年同期要小,中小码蛋占比较去年同期较低,也就是说当前可供淘汰的适龄老鸡数量并不多。

图6:主产区淘汰鸡价格(元/公斤)

数据来源:Wind,长江期货

图7:蛋鸡存栏结构统计图(元/羽)

资料来源:卓创资讯,长江期货

图8:大中小码蛋占比图(元/公斤)

资料来源:卓创资讯,长江期货

三、总结

养殖利润高低直接决定补栏积极性,2018-2019年丰厚养殖利润带来高补栏,当前产能较为宽松。2020年上半年蛋鸡苗补栏量同比减少较多,但需要一段时间的累积,才能缓解当前宽松供应,短期并不能改变供应过于宽松局面。

同时,当前老鸡被淘汰量仍然有限,鸡蛋产能宽松格局不改。三季度是鸡蛋消费旺季,养殖利润通常较为丰厚,很难发生过量淘汰,预计下半年将维持产能宽松状态,鸡蛋宽松产能或持续到2020年底或2021年。操作上抄底为时尚早,反转时机未到,建议偏空思路对待,关注反弹后的做空机会。

来源:长江期货;作者:潘钰烛 韦蕾 陈乾;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:刘奇 邮箱:123654@163.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录