5月下半月以来美豆在巴西总统贿赂丑闻下的雷亚尔走贬、美豆种植进展基本顺利以及巴西大豆丰产等背景下突然开启暴跌模式,美豆主力合约由5月10日的989美分/蒲式耳一度跌至5月31日创下14个月以来最低水平的909.5美分/蒲式耳,虽然随后在空头回补及邻池农产品走强带来外溢效应下展开低位反弹,6月7日晚芝商所旗下的CBOT大豆主力期价(合约代码:ZS)报收930.75美分/蒲式耳,较5月底低点回升了21.25美分,但仍较此轮暴跌前的高位989大跌58.25美分,跌幅近5.9%,“城门失火,殃及池鱼”,国内油粕价格均跟随出现不同程度的下跌,尤其是豆粕跌势较为凶猛,录得过去1年新低。值此之际,USDA将于北京时间6月9日晚间发布月度供需报告,届时芝商所旗下CBOT大豆价格如何反应?国内油粕市场又该何去何从?

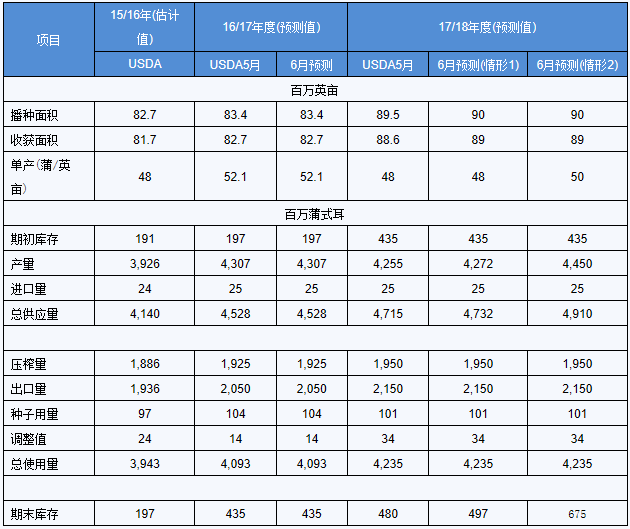

1、分析师平均预计美国2017/18年度大豆年末库存料为4.98亿蒲式耳,预估区间在4.58-6.68亿蒲式耳之间,USDA 5月公布的预估值为4.80亿蒲式耳;预估美国2016/17年度大豆年末库存为4.32亿蒲式耳,预估区间介于4.00-4.61亿蒲式耳,USDA5月公布的预估值为4.35亿蒲式耳。分析师同时还预计美国2017/18年度大豆产量料为42.29亿蒲式耳,预估区间介于41.02-42.55亿蒲式耳之间,USDA5月公布的预估值为42.55亿蒲式耳。美国农业部公布的2016年产量为43.07亿蒲式耳。

我们预计2016/17年度的陈豆供需数据不会有明显的调整。新豆方面,由于美豆还在播种之中,单产还无法估计,美国农业部预计会继续使用48蒲/英亩的趋势单产,播种面积可能上调50万英亩,其他项不做修正,新豆期末库存将在4.97亿蒲附近,与市场预期基本一致。但实际情况是2016/17年度单产52.1蒲/英亩,如果没有出现明显的天气问题,用48蒲/英亩的趋势单产未免过于保守,即使我们适当考虑天气风险,用趋势单产与去年单产的中间值50蒲/英亩来计算,则期末库存将高达6.75亿蒲。

附表1:

过去10年USDA6月报告产量、库存调整趋势及对CBOT大豆行情的影响

通过观察过去10年的数据我们可以发现,USDA6月供需报告公布当天,芝商所旗下CBOT大豆期价在过去10年间有5年下跌,5年上涨,下跌概率50%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有6年下跌,4年上涨,下跌概率为60%。也就是说从往年规律来看,USDA6月供需报告之后,芝商所旗下CBOT大豆下跌概率略微高于上涨概率。

附表2:

豆粕:因大豆压榨厂开机率高企,及终端需求疲软,油厂豆粕出货缓慢,导致近来油厂豆粕库存量持续增长,创下多年新高。截止6月4日当周,国内沿海主要地区油厂豆粕总库存量115.75万吨,较上周的108.63万吨增加7.12万吨,增幅6.55%,较去年同期73.6万吨增长50.26%。

豆油:近两周国内豆油商业库存变化不大,据Cofeed最新统计显示,截止6月2日,国内豆油商业库存总量123万吨,较上周同期的123.02万吨降0.02万吨降幅为0.02%,较上个月同期的115万吨增8万吨,增幅为6.96%,较去年同期的77.3万吨增45.7万吨,增59.12%。不过大豆到港集中,油厂开机率将趋升,预计后期豆油整体库存量依旧将逐步趋升。

四、后市展望

从我们上面分析来看,市场平均预期美豆2017/18年度期末库存在4.98亿蒲式耳,如果周五晚间USDA报告按我们推测的仅播种面积小幅上调,其他不做调整,则期末库存在4.97亿蒲,这基本符合市场预期,预计对美豆市场影响不大。虽然USDA6月报告调整单产的概率不高,但市场普遍认为48蒲/英亩单产预估过于保守,如果美新豆按50蒲/英亩的单产计算,2017/18年度美豆期末库存将高达6.75亿蒲左右,加上今年南美大豆大获丰收,尤其是各大机构还在持续上调巴西大豆产量预期,全球大豆库存充裕,这始终将成为美豆未来市场走势的主要压力。如果周五晚上USDA报告乏善可陈,则近期市场主要关注点将转移到美豆生长期的天气上,天气变化将牵动美豆市场神经,波动也将更加频繁,如果没有出现大的天气问题,近阶段芝商所旗下CBOT大豆主力波动区间或将在900-950美分区域。

国内方面,大豆到港庞大,据Cofeed实时调查统计,6月份国内各港口进口大豆最新预报到港903.48万吨,略低于我们之前预期的910万吨,但依旧十分庞大,为历史同期新高,目前沿海豆粕库存增至115万吨附近,较上周同期增加逾7%,较去年同期增加近50%,基本面压力仍未缓解。油脂方面,因油厂开机率将重新回升,国内豆油库存量将保持在120万吨上方运行,油脂整体供应也充裕,基本面利空犹在,不过经过此前连续下滑之后,当下豆油价格已经处于一年多以来的低位附近,而大豆压榨陷入严重亏损困境,出于成本考虑,豆油厂挺油及挺粕意愿在逐步增强,这使得6月上旬国内豆油及豆粕跟盘出现震荡温和反弹。但除非美豆产区天气出现明显问题,否则在当前基本面压力之下,豆油及豆粕仍只能算是持续下跌之后的正常反弹修正,还不是反转,或跟盘在低位反复震荡整理。

作者:XXX;来源:天下粮仓;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入油脂油料行业精英群,共筑行业发展,QQ群号375357006。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】

免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心;

点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录