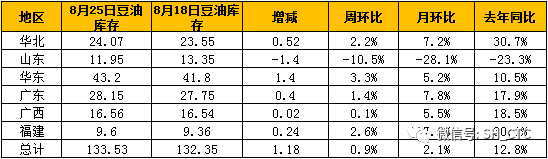

一、 豆油库存小幅增加

截止到8月25日,国内主要区域豆油库存在133.53万吨,较前一周增加1.18万吨。除山东因受环保停机增加影响降幅较大,其他各地均稳中略增,且华东库存增幅尤为明显。

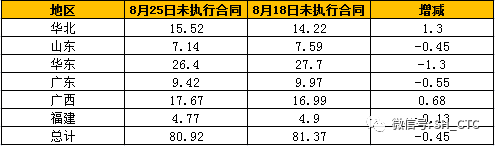

二、 未执行合同增量有所减少

月末油厂多以催提为主,采购节奏有所放缓。本周油厂未执行合同小幅减少,至周五,国内主要地区豆油未执行合同量在80.92万吨,较前一周减少0.45万吨。

数据来源:邦成粮油在线

三、 现货基差整体走强

受环保停机影响山东地区库存明显下降,基差较坚挺,同时也带动其他地区基差偏强。需求方面,本周远月基差成交有所放量,市场心态有所好转。截至上周五,天津地区一级豆油报y1801+50;山东地区y1801+50;华东地区y1801+20;广东地区y1801-170。

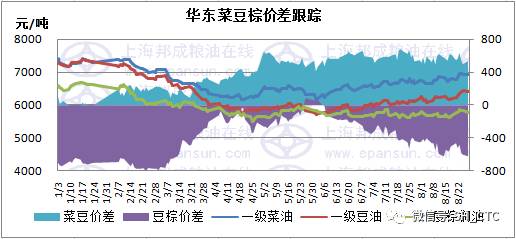

四、 豆棕价差扩大、豆菜价差缩小

本周豆棕现货价差大幅走扩。周五华东地区一级豆油与24度棕榈油价差在600元/吨,较前一周五跌100元/吨。本周菜豆油现货价差有所缩小,周五华东地区一级菜油与一级豆油价差在494元/吨,较前一周五涨136元/吨。

五、 豆油进口套盘利润有所减少

本周豆油进口成本有所增加,套盘利润有所减少。8月25日10月船期阿根廷豆油进口成本对y1801倒挂660元/吨;10-12月船期对y1801倒挂650元/吨。

六、 油粕比小幅上涨

受美生物柴油政策提振豆油走势,短期油粕比继续走强。本周连盘豆油震荡偏强,从而令油粕比出现上涨。8月25日,9月合约油粕比2.238,较前一周五涨0.018。现货方面,油厂开机率依然高企,豆油供应仍较宽松,目前处于油脂消费旺季,终端备货积极。周五,华东地区现货油粕比在2.296附近,依旧呈油强粕弱态势。

七、 总结:

美豆产区天气良好提振大豆产量前景,有效制约美豆反弹,短期内美豆或维持震荡整理思路。叠加美国对阿根廷和印尼生物燃料征收反补贴关税,提振国内豆油需求,推动美豆油价格大涨。国内方面,本周豆油库存小幅增加,其中山东地区因环保停机力度加大,库存降幅较为明显,其他地区均略微增加。整体来看国内需求前景较好,料将有力提振后续豆油基差走强。随着套盘榨利好转,油厂买船积极性较高,远月基差合同成交有所放量。根据海关数据显示,7月大豆进口同比增加29.92%至1008万吨左右,随着8-10月份大豆到港量的减少,库存压力正在逐渐缓解,目前油厂以消化前期库存为主。

作者:XXX;来源:大宗商品交易中心;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入油脂油料行业精英群,QQ群号375357006。诚邀您加入油脂油料行业精英群,QQ群号375357006。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录