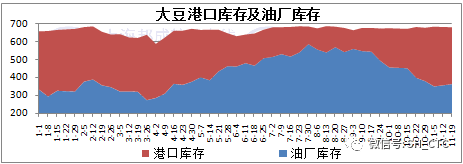

1、 港口大豆库存略有下滑,油厂库存小幅增加

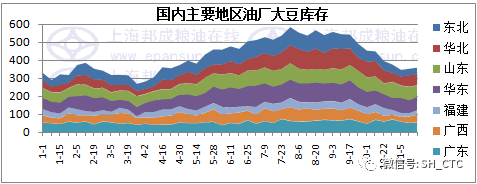

截止11月17日,国内港口大豆库存在683.6万吨,较前一周略降0.7万吨。油厂大豆库存362.8万吨,较前一周增加6.8万吨。华北和山东地区油厂库存有所下降外,其余各地区均有不同幅度的增加,其中广西福建增幅稍大。

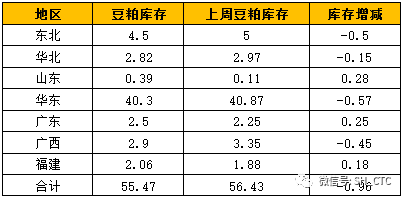

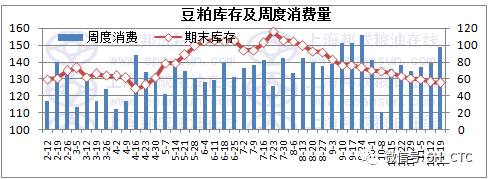

2、 豆粕库存继续小幅下降

本周油厂开机率有所回升,但终端需求良好,下游提货积极,豆粕库存仍有小幅下滑。截止周五国内主要地区豆粕库存55.5万吨,较前一周降约1万吨。各地区变化不大,其中东北华北华东广西地区小幅下滑,其余各地区略有增加。整体库存仍处偏低水平,局部供应偏紧局势仍未完全缓解。

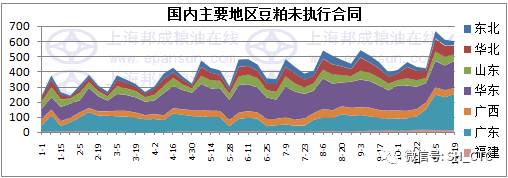

3、 豆粕未执行合同量小幅减少

本周基差合同成交继续放缓,周内现货及基差合同总成交量在65万吨左右,其中以现货和近月基差合同为主。油厂以执行合同为主,新增成交量不及执行量,油厂未执行合同继续小幅下滑。截止周五国内主要地区豆粕未执行合同量在600.9万吨,较前一周减少9.5万吨。其中华东广东地区小幅增加,其余各地区均有不同幅度下降,以华北和山东降幅较大。

4、 油厂开机率逐渐恢复至较高水平

本周油厂开机率逐渐恢复,11.13-11.19该周油厂大豆实际压榨190万吨左右,高于前一周的175.5万吨,但偏低于预期的194.5万吨。华南部分缺豆停机油厂恢复开机,但北方油厂面临环保检查风险,南方局部到港不均,区域性供应偏紧局面缓解或仍需时日。

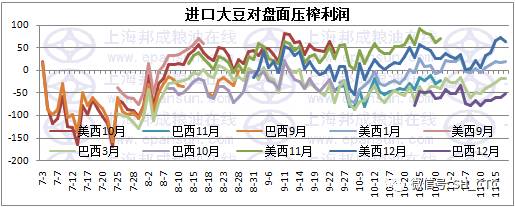

5、 大豆压榨利润明显好转

本周进口大豆升贴水稳中略涨,进口成本小幅下降,国内豆油明显下挫,豆粕表现强劲,套盘榨利有所好转。17日美西12月船期对1801合约榨利65元/吨,巴西12月对1805榨利-51;巴西3月对1805榨利-18元/吨。转基因证书问题推高国内豆粕走势,套盘榨利明显好转,但油厂采购情绪不高,周内累计仅成交6船。以近月船期美西豆为主,巴西豆成交逐渐减少。

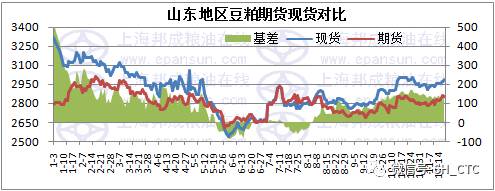

6、 豆粕现货和近月基差基本稳定

本周豆粕现货报价跟盘上涨,沿海主要地区现货报价在2920-3000元/吨。豆粕库存仍处低位,供应偏紧局面缓解或进一步推迟至12月上中旬,对现货和近月基差有一定支撑,报价基本稳定。山东地区现货基差m1801+140,12月基差m1801+90;华东地区现货基差m1801+70,12-1月基差m1801+50-70元/吨,成交有所缩量。短期基差料仍维持较好水平,预计12月中旬以后走弱。具体继续关注油厂压榨及库存情况。

豆粕消费需求良好,本周消费量推算在149万吨,明显高于前一周的140万吨,也高于上月同期的138万吨。

7、 总结

本周巴西产区迎来降雨,整体有利于大豆播种,但阿根廷产区降雨低于正常水平,引发市场拉尼娜担忧。目前美豆产量确定,短期出口需求不振,后期关注重点仍在出口及南美天气上,暂维持震荡格局不变,关注区间960-1010美分,等待进一步指引。连盘豆粕持续走强,表现强于外盘,且近月强于远月,转基因证书问题发酵,盘面表现强势。周后期1-5价差高位回落。技术上主力合约突破2900关口,后期关注前期高点2960一线表现。油脂大幅下挫,油粕比持续回落,短期粕强油弱格局继续。农业部最新指示,转基因证书的管理是长期的,强化转基因大豆加工全程管理。目前证书问题仍在持续,影响局部区域大豆到厂。此外北方地区继续面临环保原因停机限产,短期局部供应偏紧依旧。终端需求良好,下游提货进度较快,库存处于偏低水平,供应偏紧缓解或需到12月中旬前后,支撑现货和近月基差维持偏强走势。套盘榨利有所好转,但油厂采购积极性不佳。继续关注后期油厂开机及库存情况。

作者:XXX;来源:大宗商品交易中心;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录