本周油脂价格形成震荡偏跌的趋势,棕榈油跌破前期低点。品种间强弱分化不大,而内盘弱于外盘走势。进入1月末豆油终端集中成交补库的行为逐渐趋弱,而相对比油厂近期周度开机率偏高意味着豆油现货形成压力,部分地区本周现货基差出现松动而略有下跌。棕油进口窗口打开再次吸引国内加大进口采购,油脂整体仍然处于供需宽松的格局。外盘方面1月份马来西亚出口需求较去年11-12月份有所好转,而本周印度调整部分进口油脂附加费意味着进口油脂有效税率再次小幅上调。

一、走势回顾

二、关键数据跟踪

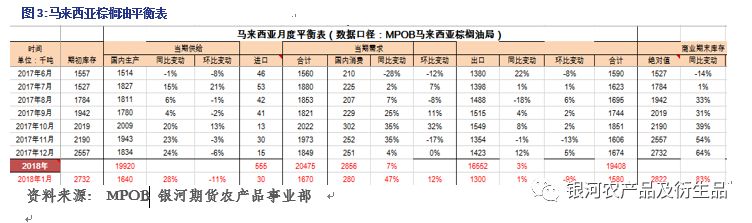

1. 1月马来出口略有好转 产地库存继续增长。马来西亚SGS出口数据 2018年1月1-31日累计出口1,312,679吨,上月同期1,439,477吨,减少126,798吨,降幅8.81%。虽然环比下降,但较2015-17年1月同比略有增长。具体而言,1月马来西亚出口至印度19万吨,高于12月的13.9万吨;作为棕油进口量排名第二的欧盟在1月份进口出现了下滑,马来1月出口棕油至欧盟共27.8万吨,12月为34万吨。马来西亚SPPOMA产量数据1月1-31日显示单产: -9.10%;出油率: -0.74%;产量: -12.69%。虽然1月份产量下滑幅度高于11-12月,但同比为中性水平。过去10年处于减产季的1月份平均单产下滑10.7%,因而不同于去年11-12月份减产幅度较小的情况,1月份减产较为“正常”。预计2018年1月马来西亚棕榈油期货库存将较上个月的273万吨上升至280万吨,为历史同比最高,库存压力较大。关注马来西亚2月毛棕油产量情况以及出口情况。印度植物油总库存连续四个月持续下降,虽然进口关税为过去十年来最高,但近期进口利润有所好转,关注印度进口需求能否略微拉动疲软的出口。

2.印度调增部分进口油脂附加费。印度调整棉油进口关税. 其他油脂进口关税未有调整. 并调整部分进口相关的附加费. 实际有效进口税率:毛棕油33%(此前30.9%)精炼棕榈油44%(此前41.2%)毛豆油33%(此前30.9%),毛葵油和菜油27.5%(此前25.75%)实际有效税率整体小幅上调。2016-17年度印度总油籽库存偏高达到220万吨以上,远高于前一年的100万吨。印度政府意在去高企的油籽库存,从而减少对进口油脂的依赖度。

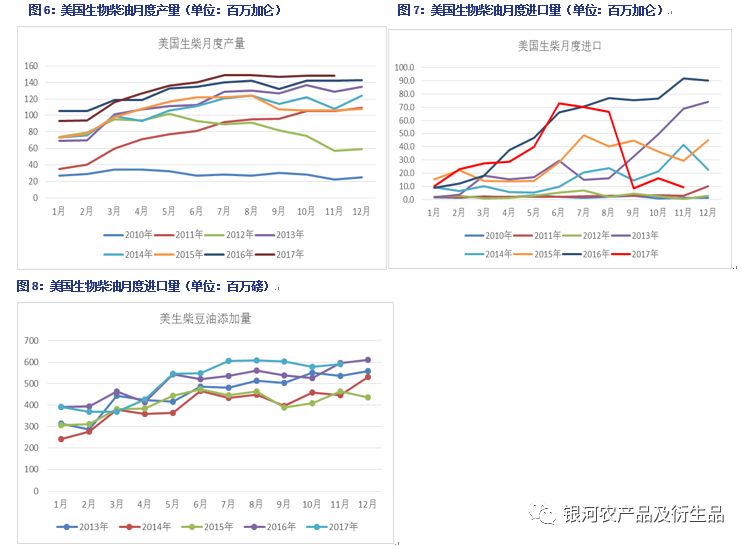

3. 美国生柴11月产量较去年同期持平 豆油掺混量同比略有下降。根据美国能源信息署EIA,2017年11月美国生柴产量为1.48亿加仑,与10月产量1.48亿加仑持平,略高于去年同期产量1.42亿加仑。截至11月,2017年美国累计生柴产量为14.47亿加仑,较去年同比增长2.3%。由于美国对阿根廷SME以及印尼PME实施税率较高的双反政策以来,自2017年9月开始美国进口生柴数量大幅下降。2017年11月美国进口生柴数量为930万加仑,去年同期进口9170万加仑,目前进口生柴主要来源于加拿大。截至11月,2017年累计生柴进口量为3.72亿加仑,去年同期为5.8亿加仑。2017年11月作为生柴核心原料的毛豆油添加量略有下降至5.9亿磅,合约26.6万吨,去年同期为5.96亿磅。豆油添加量略有下降的原因为菜油、玉米油以及废弃油脂等作为原料添加比例略有上升。2017年全年生柴豆油添加比例为46-55%。

4. 豆油现货基差松动 成交量萎缩。截至2017年第4周,周内豆油累计成交7.3万吨,大幅低于上一周成交10.5万吨,成交主要集中在山东等地,多数以一口价以及近月基差合同为主。本周一级豆油现货基差略有松动下浮,华东地区贸易商基差小幅下跌至1805-100,广东地区维持1805-160,天津地区稳定1805-120,日照地区稳定1805-150.现货基差整体水平仍然偏低,反映出豆油整体供应过剩。周内24度棕榈油现货基差整体维持稳定局部地区略有上涨。华南地区现货基差较上周上浮10元至1805-90;天津地区上涨至1805+20;华东地区稳定在1805平水。本周豆棕油现货价差再度走低,华南地区一豆与24度棕油价差较上周400下跌至340元/吨,而华东地区价差由上周500下跌至450元/吨。价差过低不利于棕油的终端需求,本周成交基本维持停滞状态。

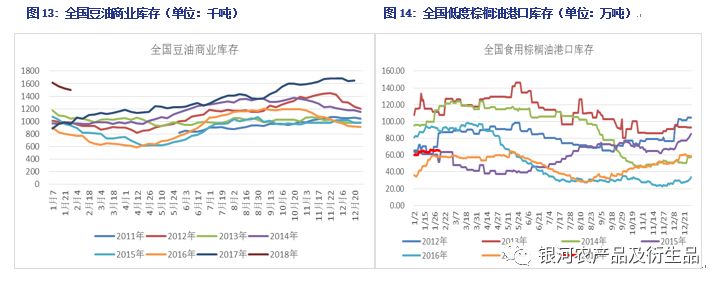

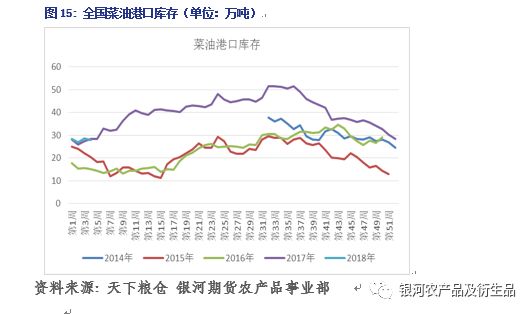

5. 豆油库存下降 菜棕油库存维稳。截至2017年第4周,全国豆油商业库存下降至150万吨,前一周为153万吨。进入2018年后库存持续呈现下降趋势,但仍大幅高于去年同期水平96万吨。全国低度棕榈油港口库存65万吨,与上周基本持平,高于去年同期58万吨。全国港口菜油库存28万吨,与上周基本持平

三、价差和利润核算

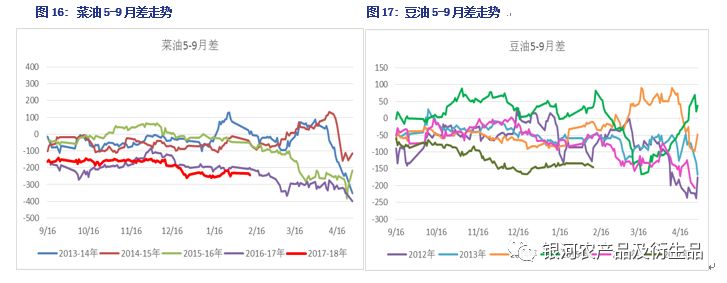

1.核心价差变动。菜油5-9月差下跌至-244(上周为-214);豆油5-9月差下跌至-146(上周为-138);油粕比1805合约下跌至2.03(上周为2.09);

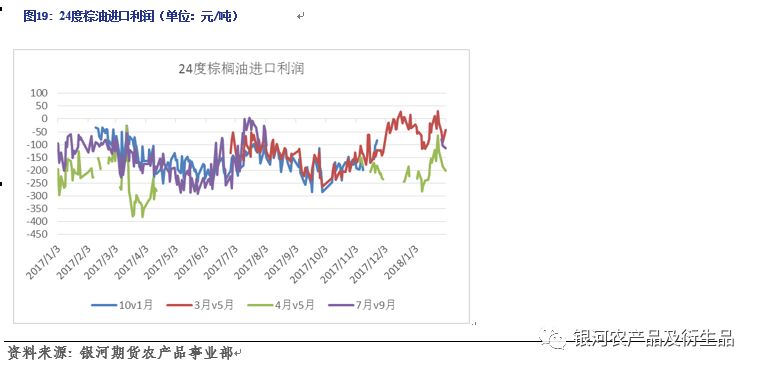

2. 利润核算:棕榈油进口利润:本周棕榈油进口利润较前一周有所上涨。其中3月船期对应1805合约出现顺挂正向利润;4-6月船期对p1805合约进口利润倒挂160-200元/吨;7月船期对p1809合约倒挂80-110。

四、逻辑分析

国内油脂在整体供应过剩的背景下难改弱势。1月国内豆油库存较前期高点下降18万吨至150万吨,春节前终端企业提货量进入1月份后明显加快,有利于促进豆油库存下降。但随着进入1月末,国内豆油提货速度下降,各地区成交量明显萎缩。近两周以来,国内油厂开机率偏高,周度压榨高达190万吨以上,豆油需求转弱,后期库存或继续有所反弹。国内棕榈油也处于库存建立中。今年一季度采购量充足,本周豆棕油现货价差再度走低至300元/吨左右,棕油终端需求持续偏弱。1月份连续四周的临储菜油拍卖累计成交约21万吨,定向拍卖菜油陆续进入市场。预计进入二月份,国内总油脂库存将会继续小幅提升。外盘油脂市场亦无明显利多,1月份马来西亚毛棕油产量预计环比下降10%,虽然减产幅度大于11-12月,但较往年同期相比仍处于中性水平。本周印度政府提高部分进口油脂附件费,虽然调整幅度较小,但导致进口油脂如精炼棕榈油、毛棕油以及毛豆油等有效税率再度小幅上升。1月马来西亚棕油出口较去年四季度略有改善,但期末库存仍将进一步上升至280万吨以上。预计外盘油脂将继续以偏弱震荡为主。

五、交易策略

1.单边:短期油脂价格维持偏弱震荡走势,而中期(2-3个月)延续震荡下跌趋势。

2.对冲或套利:棕油5-9反套;豆油5-9反套。

3. 期权:卖出豆油1805合约5600元的看跌期权。

六、下周关注

SGS2月1-10日出口数据。

作者:XXX;来源:银河期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录