限仓制度是交易所为了防止市场风险过度集中于少数交易者、会员单位,防范操纵市场行为而对客户和会员进行持仓限制的制度。限仓制度一般分为一般月份限仓与交割月份(交割前月)限仓。一般月份的限仓主要为了防止持仓的过度集中导致的市场操纵行为与风险的过度集中;而交割月份/前月的限仓则是为了实现期现回归、平稳交割,将期货持仓量限制在现货交割能够承受的范围之内。

针对不同品种的合约,限仓制度的设计有所不同。在农产品当中,玉米、豆粕等品种交割制度相对成熟,交易持仓量相对较大,交割限仓也比较宽松;而鸡蛋作为生鲜品种,货物储存时间较短,交割成本较高,投机属性较强,为防控市场风险,交割限仓较为严格。从历次鸡蛋价格临近限仓,尤其是交割月限仓的走势来看,鸡蛋期货受到限仓制度较为明显的影响。然而,从具体的规律上来看,鸡蛋限仓当日,价格的异动并不一定跟随趋势或走向期现回归,而波动与资金的博弈更加贴合,从而产生较高的不确定性。尽管交割前限仓将导致不确定性较大的波动,但波动中蕴含的交易机会与陷阱共存,对于风险偏好者仍有参与的意义。对于能够以法人账户进入交割月的投资者来说,交割限仓造成的价格异动将是不错的投资机会,在鸡蛋期现回归的必然性下,寻求其中的背离,等待价格的收敛是不错的交易策略。

限仓制度比较

限仓制度作为期货交易所风险控制的主要机制之一,在传统大宗商品上已经有较为成熟的设计。以玉米为例,通常经过两次限仓就能较为平稳地进入交割月份。相对鸡蛋来说,玉米、豆粕等大宗商品保存期限较长,市场供给与库存相对较大,现货交割成本较低,期限结合较好,不容易产生逼仓现象以及严重的交割纠纷。而鸡蛋作为生鲜产品,交割的规则也在逐步靠近现货市场、降低整体成本,但即便如此,鸡蛋储存期有限,销售期短,在运输过程中造成的损耗偏大,进入交割后存在较大风险、容易产生纠纷。因此交易所在交割月上对持仓量进行了较为严格的限制。

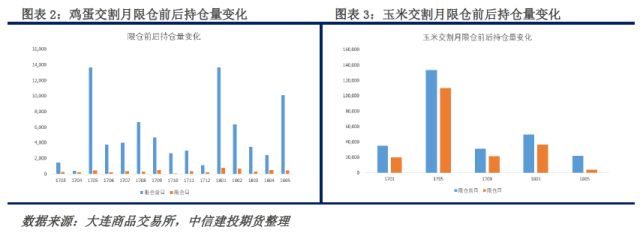

鸡蛋的交割持仓限制基本分为三个阶段:交割前月第一个交易日、交割前月第十个交易日以及交割月,分别限仓100、30、5手,相对豆粕、玉米的两阶段限仓,鸡蛋的限仓多设置了一个“台阶”。尽管如此,我们仍看到,在进入交割月的前一日,期货价格常常出现“异动”。要探测限仓造成的价格“异动”,首先要明确持仓限制对交易的影响程度。为此,我们统计了鸡蛋合约更改后(1703及以后合约)的交割月前一日的持仓变化。

从限仓日持仓量的变动来看,相比玉米等传统大宗品种,鸡蛋作为生鲜品种,参与期货交易的投资者中,利用期货进行套期保值和风险规避的产业客户相对较少,能够进入交割月的投资者数量较少,交割月限仓对持仓量产生重大影响。因此,玉米品种在进入交割月前,整体持仓走势属于平稳下降;而鸡蛋持仓量则容易在最后一天突然减少。从统计数据上看,鸡蛋1703合约以来,交割月的前一个交易日,持仓量减少平均在92%以上,意味着92%的仓位在这一天移除,相比玉米平均不到30%的数据,可以看出鸡蛋在这一个交易日中,出现价格的“异动”是必然的,而这种“异动”中有没有交易的空间,是我们需要关注的问题。

限仓日的价格异动

鸡蛋交割月限仓导致限仓当日92%的持仓离场,如此大比例的资金流出,必然对改日价格走势产生较大的影响,出现各种“异动”(见图六)。对于这种“异动”,我们两个假设,作为其可能的解释。然而,在对1703-1805这些合约中,我们总能发现部分合约的限仓日价格走势不满足我们的期现回归和顺势而动的假设。事实上,限仓日资金的运动才是价格变动的核心。我们发现在大部分合约的限仓日,“翘尾”现象都很明显,这背后的资金逻辑需要得到进一步的解释。

1、假设一:期限回归。通常情况下我们认为,交割月之前,期现价格的回归将成为期货价格走势的主流,因此我们假设,交割月限仓日价格的变动符合期现回归的趋势。

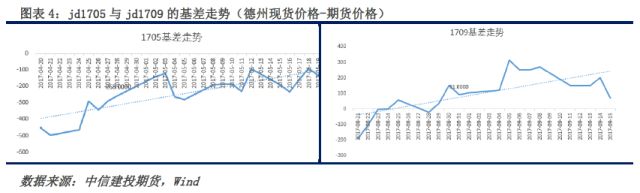

从交割月前后基差走势情况来看,呈现出较为明显的趋势性,表明鸡蛋期货合约在临近交割之时的确有期现回归的趋势。但是,尽管基差呈现趋势性,交割月前一日的基差变动则可以有顺应趋势和逆于趋势的变动。例如在1705合约,临近交割,基差呈现逐步走强态势,交割月前一交易日基差也顺应该趋势走强32元/500千克;而在1709合约,基差走强的态势下,该交易日基差走弱60元/500千克。因此,交割前一日出现的价格“异动”与期限回归的关系并不紧密,不能通过观察基差的走势来直接判断期货价格的变动方向。

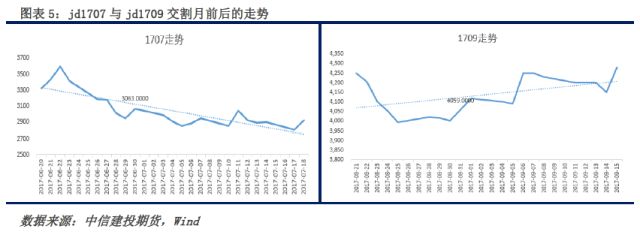

2、假设二:顺/逆势而动。交割月前限仓日价格变动与期限回归的趋势不一定一致,那与期货价格同期的走势是否一致呢?而问题的答案依旧是——不确定。就以1707与1709合约来看,1707合约处于下跌趋势之中,而交割月前一交易日却出现了约4%的涨幅;1709合约在交割前处于上涨趋势中,交割月前一交易日限仓时间也同样出现一定程度上涨。因此,交割前一日出现的价格“异动”与价格趋势的关系也不紧密,不能通过价格趋势来直接判断期货价格的变动方向。

3、资金博弈。在限仓日当天,资金的撤退方式和多空之间的博弈从微观上看,或许更能解释限仓日的价格变化。从分时数据可以看出,在1703-1712这10个合约中,7个合约均出现了“翘尾”行情,仅有04和06合约没有出现走强行情。尾盘的拉升,显示出,在主要合约上,尤其是现货较为强势的季节,部分鸡蛋产业的期货参与者,乐于持有多单,而投机空头没有办法进入交割或以合理价格注册仓单。则在限仓日尾盘出现逼空情形和空头踩踏。

期货操作启示

单单凭借限仓这一因素来制定操作策略有些草率,我们必须把握合约所处的节奏和具体细节,才能够在实际操作中给出合理的方案。但是,限仓这一因素,是我们在临近交割月时必须考虑的因素,对于不同的投资者,这一因素将带来不同的效用。

1、风险偏好与投机策略选择。作为商品市场的个人投资者,如果风险偏好较低,则不建议在临近交割时进入鸡蛋期货市场。相对于拥有进入交割月权利的法人投资者,个人投资者必须在交割月前一日平仓成为天然的劣势。从历史数据来看,鸡蛋期货在交割日容易出现尾盘“上翘”行情,如果风险偏好较高,可以借助盘面信息,在盘中持有一定多单,尾盘出现上涨后平仓,但该策略仅基于历史走势,在多空博弈方式随时改变的市场中,面临较大的不确定性。

2、不以交割为目的的法人户。作为法人户,机构投资者可以选择持有少量头寸进入交割月,而进入交割月之后,市场的整体流动性将会呈现大幅下降,在没有现货背景的支撑下,无法应对逼空或逼多行情。因此,如果希望获取交割日“异动”所带来的收益机会,必须先做好现货方面的准备,以备不时之需。在交割月前一交易日,价格出现逆势、期现不回归的走势,则机构客户可以借机进入市场,等待价格回归。在没有现货准备的情况下,即便能够进入交割月,面对交易机会也需要保持谨慎。

作者:XXX;来源:CFC农产品研究;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录