一、油粕比关系

油粕比指的是豆油与豆粕比价关系,大豆的压榨产品仅为豆粕及豆油,油厂生产经营中评估两者的需求关系,分别豆油及豆粕定价,油粕比作为跷跷板平衡油厂压榨利润。一般情况下豆粕需求旺盛,豆粕营收占成本比例上升,而豆油销售旺盛,豆粕胀库时,豆粕营收占成本比例下降。豆油及豆粕价格变化,导致了油粕比比值发生变化,一般情况下,无论是油脂或豆粕需求均呈现一定周期性,在特定周期趋势可以延续,大周期甚至达到3-5年,年度由于豆粕及淡旺季时间差异也容易出现年度周期,周期变化投机机会出现。油粕比除了豆油与豆粕比价外,衍生了菜油与豆粕比价,棕榈油与豆粕比价等交易模式。

1.1 影响油粕比走势逻辑

油粕比变化核心在于豆粕及豆油供需关系变化,豆粕供应紧张时,油粕比下降,豆油紧张油粕比上升。我国豆粕提供蛋白占整个饲料蛋白原料提供蛋白65-68%水平,油脂中豆油占油脂供应的45-48%左右,均为饲料蛋白及油脂供需主导因素,但由于绝对因素,替代因素分析油粕比走势需要关注整个蛋白及油脂供需变化。豆粕、菜粕、棉粕、DDGS鱼粉等构成了饲料蛋白原料基础,而豆油、棕榈油、菜油等构成了油脂供需关系变化。

我国棕榈油全部依赖进口,棕榈油贸易模式及价差影响了棕榈油进口数量及节奏,菜油方面政策影响因素仍偏大,豆油绝大多数依靠进口大豆压榨获取,受到美豆因素较大。蛋白方面豆粕情况与豆油相似,DDGS较大比例为进口,政策影响较大,菜粕方面近几年国产菜籽压榨提供数量持续下降,进口菜籽压榨提供数量增加,但总菜粕年供应量逐年下降,棉粕基本为国内压榨提供,但产量持续下降,鱼粉基本为进口供应为主,主要用于高端饲料。油脂消费主要通过食品加工业、餐饮业和居民消费,蛋白需求主要为养殖需求变化,养殖存栏变化(数量及结构变化)影响了蛋白需求,另外饲料需求中能量原料也提供一定比例的蛋白,能量原料结构变化部分影响蛋白原料需求。

国内油脂需求增速已经放缓,健康因素小品种油脂需求快速增加,挤占了三大油脂部分需求。养殖行业随较过去十年增速有所放缓,但仍呈现较快增速,支撑了蛋白原料需求,棉粕、菜粕供应量下降,导致了蛋白原料进一步依赖豆粕。油粕比超长周期来看让处于下降,油粕比从新回到2008年3以上水平基本不可能,即使在2012年2.75左右水平也变得渺茫。

一般认为大豆价格对油粕比走势影响可以忽略,但由于油脂与蛋白原料仓储难度及时间存在差异,全球大豆偏紧情况下,油粕比容易缩小,而供应充裕情况下,油粕比容易反弹。养殖行业恢复期,油粕比容易下降,养殖行业经历较长时间亏损后,油粕比一般处于高位,随着养殖行业恢复,油粕比再次下降。金融属性方面,豆油较豆粕明显,资金推动资产价格上涨情况下,油粕比也容易出现高值,如2008年及2011年(高值除了金融因素,叠加了养殖行业存栏偏低)。

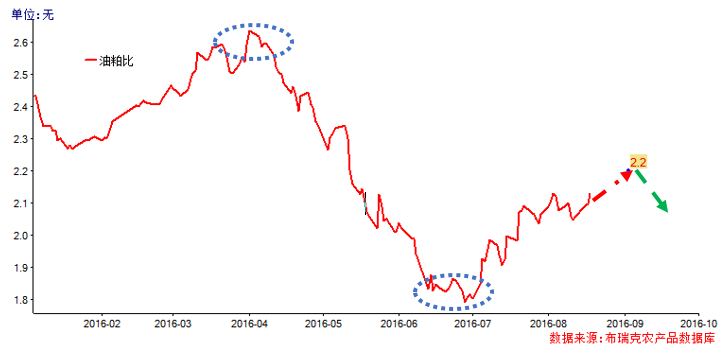

1.2 2016年油粕比走势回顾及总结

2016年油粕比走势大幅波动,年初由于市场担心东南亚地区棕榈油减产,棕榈油作为龙头带动了整个油脂市场价格反弹,蛋白方面由于国内养殖行业仍处于恢复初期,存栏偏少,结构上中小猪比例偏多,大猪比例偏小,影响了豆粕需求。油粕比从2月份初2.25水平持续上涨,4月初上涨至2.55-2.6水平。

4月份后阿根廷暴雨影响导致了市场担心全球大豆供应偏紧上涨,一直持续到4月初,市场从美国采购更多大豆,降低了美豆期末结转库存,油粕比进入了高位震荡期。4月美农报告利好,奠定了美豆上涨,国内方面养殖行业暴利,养殖户普遍压栏,蛋禽、肉禽补栏积极,水产投苗增多,导致了豆粕需求快速好转,油厂豆粕库存压力下降,油粕比持续下降。随后的5月、6月份美农报告均为利多,生猪压栏仍持续,油粕比持续下降。

6月末美农种植报告及库存报告中性,前期市场预期阿根廷大豆产量近600-800万吨减产,实际减产幅度仅为200万吨左右,豆粕已经在过去2个多月上涨1000元/吨,上涨动力下降,美农每周发布的大豆生长良好,豆粕逐步承压,前期承压豆油在下跌至6000元/吨,菜油拍卖成交极大程度支撑了豆油价格,豆油价格开始反弹,随后棕榈油库存偏低,进一步带动了油脂价格反弹,进入8月份后,美豆报告利空,及美豆天气炒作逐步落空因素,市场担心棕榈油极低库存,棕榈油期现价差偏大,市场担心棕榈油1609合约出现逼仓可能,棕榈油8月份作为油脂火车头带动整个油脂反弹,油粕比快速扩张。

二、油粕比投资风险及收益评估

融资性进口减少影响了2015年及2016年棕榈油进口偏少,价差因素限制了正常贸易进口。国内棕榈油现货供应短缺,油厂库存从3月份的90万吨降至7月份的30万吨,也引发了连盘棕榈油1609合约的多逼空现象。8月份马棕出口数据良好以及MPOB数据利多的刺激下,Y1609合约8月19日(夜盘)最高达到了5996元/吨。棕榈油作为三大油脂上涨的火车头,不到一个月的时间累计涨幅达到17.18%。随着1609合约交割日期的临近,逼仓行为有所放缓,伴随这后续高速增产周期的临近,油脂上涨风险在不断累积。

连豆粕与美豆相关性系数高达0.9以上,短期内报告利空对豆粕影响较大,近日美豆跟随美豆粕小幅走低,整体表现较为抗跌。我国仍处于养殖行业周期性扩充产能的阶段。生猪养殖周期特点,我们认为生猪价格顶部已经在6月份出现,后期存栏显著增加,从大集团发布的财报及扩产计划,生猪4季度将成为饲料需求主要驱动力。鸡蛋养殖成本持续走低,蛋鸡淘汰放缓及新开产数量增加,也支撑豆粕需求。

豆粕替代品因素,加菜籽进口政策影响,预计后期菜籽进口仍偏少,棉粕虽然在9月下旬陆续上市,但棉花产量进一步下降,主要集中在新疆地区,新疆地区棉粕年内难以流通到其他省区,大麦、高粱、DDGS进口下降也进一步减少了豆粕替代品供应,豆粕需求得到支持。

截至8月19日(夜盘),油粕比(1701合约)为2.153,我们认为油脂整体上涨空间较小,若油粕比涨至2.200可逢高做空。比例为豆油1个单位做空,2.1个单位豆粕做多。长期战略可考虑1705油粕比做空,目标介入比较为2.380至2.400,头寸比例为豆油1个单位做空2.3个单位豆粕做多。

油粕比做空风险在于美豆上市,后期销售份额部分给阿根廷挤占,美豆播种面积存在上调可能,美豆丰产如叠加南美新的2016年播种面积增加及播种顺利情况下,美豆承压不利于油粕比缩小。1701油粕比为阶段性做空,介入位置为2.200,激进情况下2.180可以考虑介入,止损位置为2.250,目标为2.000-2.050。1705油粕比为长期策略,介入位置2.380至2.400,目标1.800-1.900。

油粕比套利收益高,4月初如果介入油粕比做空,到6月初,每组赢了达到300%以上,但风险也较高,容易出现当日甚至连续几日出现油粕比双边均出现亏损情况。油粕比走势基本面涉及多个因素,包括美豆,豆粕供需、豆油供需,多种替代品供需关系,短期还容易受到资金影响,油粕比套利交易不应作为投资组合主要交易标的,占总资金比例建议不超过20%,特别是中长期油粕比套利交易。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录