1、 库存

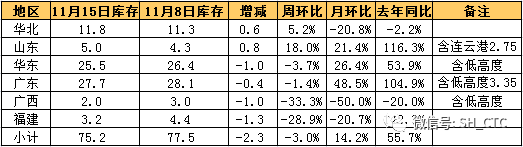

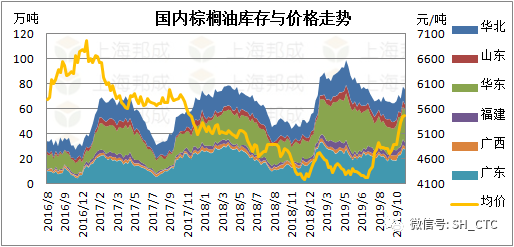

截止到11月15日,全国主要港口地区棕榈油库存(包含工棕)共75.17万吨,较8日减少2.3万吨,未能延续前周增势,其中华北、山东小幅攀升,华东、两广和福建齐降,总体高于去年同期水平的55.7%。

数据来源:邦成粮油在线

天津棕榈油库存较11月8日增加0.58万吨至11.83万吨。

山东库存较11月8日增加0.77万吨至5.04万吨。

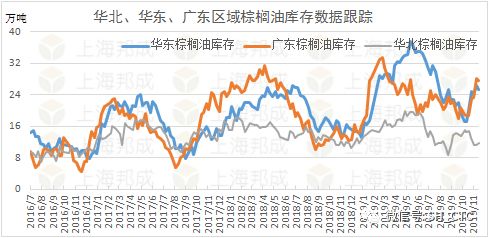

华东棕榈油库存周比减少0.97万吨至25.45万吨,24度库存16.28万吨,较11月8日略增0.11万吨。

广东棕榈油库存较11月8日减少0.4万吨至27.7万吨,24度24.35万吨,相比前一周略增0.15万吨。

福建库存较11月8日减少1.28万吨至3.15万吨。

数据来源:邦成粮油在线

2、 进口

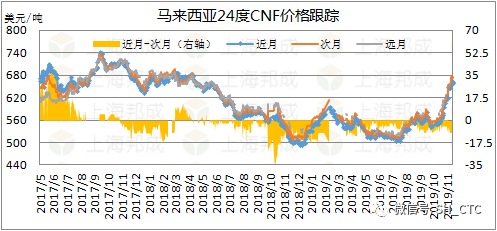

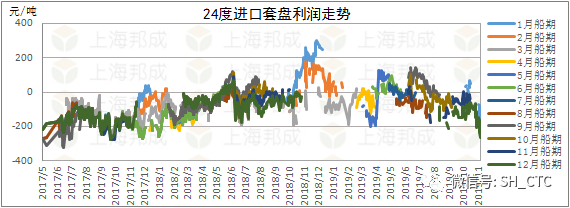

进口套盘利润继续恶化,难吸引市场采购兴趣,投资和产业商多谨慎观望。据不完全了解,本周依然无棕榈油订船,自月初以来,国内仅新增1船12月买船,成交价639美元/吨。11月15日,12月船期24度进口成本对p2001倒挂267元/吨,2020年1月成本对01合约倒挂377元/吨、对p05倒挂179元/吨。

数据来源:邦成粮油在线

3、 现货市场

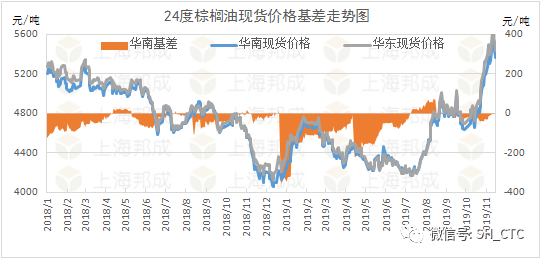

本周大商所棕榈油冲高回落,现货价格随盘略有上涨,基差稳中偏弱。截止到11月15日,华东地区24度p2001+70/+80;广东在p2001平水左右;天津报p2001+120~+150、成交一口价5530;日照工厂p2001+180。

数据来源:邦成粮油在线

总结:

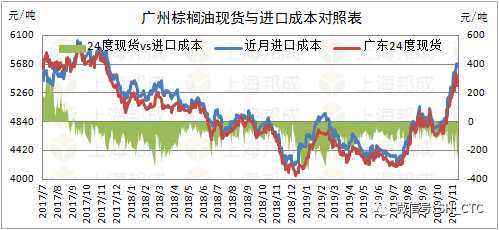

1、 11、12月全国24度月均到港量料在50万吨以上,叠加季节性消费偏淡,并且豆棕价差缩小也令需求受抑,短期棕榈油或以累库为主;

2、 天气影响加剧,减产预期兑现,产地价格强劲上涨增加国内套盘进口难度,明年一季度棕榈油订船较少,届时库存料逐渐下降;

3、 未来供应端趋紧的预期下,内外盘或联动走强,p1-5暂维持-150~-250区间震荡判断。

来源:大宗商品信息中心;作者:上海邦成;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录