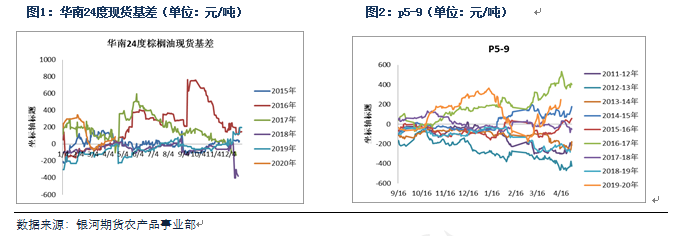

1. 24度棕榈油现货基差继续看强,期货盘面近强远弱,强现实与弱预期相博弈。

2. 豆油收储行情一日游,市场囤货心态较强。

3. 马来库存将见底增加,未来卖压或将逐步体现。

第二部分 焦点分析

1. 24度棕榈油现货基差继续看强,强现实与弱预期相博弈。

一周过去连棕延续底部震荡,马棕油06主力在2198林吉特再度形成强力支撑。棕油当下的博弈相对比较明了,现货端眼下比较强势,按照当下华南现货基差2005+90以及p59月差230计算的话,折合09的华南现货基差大致在300元/吨以上,处于绝对高位。近期来看24度基差将继续看强,一方面供应端4-5月到港量偏少,4月船期部分后移,而6月套盘利润维持亏损300-400元/吨,采购意愿较差;而需求端随着气温的回暖,在豆棕现货价差800-900元/吨的位置是比较有利于低棕的消费,近期终端对低棕采购意愿比较强,出库量向好。因此,未来两个月国内港口库存将进一步下降,本周基差上涨,未来或将继续维持强势状态。

三大油脂当前期现结构均为近高远低的back结构,但形成原因不尽相同。对于棕油而言预期主要反映对远期产地的悲观。近两周印尼和马来相近传来生柴计划实施的困难性和推延,而前期交易的疫情带来的需求下降本身也仍在发酵中,前者生柴需求下降的预期将逐渐体现在中长期的逻辑,而后者为近期国内外棕油价格弱势的主要原因。 目前认为盘面价格依然没有彻底消化印尼和马来生柴计划“泡汤”的预期,若这部分需求大幅下降,中长期产地价格仍有下跌的可能,主观认为价格的弱势可能将在5月以后逐步体现,而近期盘面将继续底部震荡,p2009在4500-4900区间收窄。

因此综合来看,终端可考虑对5-6月基差少量布局,等待相对低位点价,而对远期基差仍不建议过分追涨,谨防未来进口窗口的打开。

2. 豆油收储行情一日游,市场囤货心态较强

本周豆油收储以及大集团战略储备的信息层出不穷,从一开始的100万吨到200万吨,部分国内采购盘面接货或是南美豆油进口等,信息异常繁杂。目前收储传闻依然未得到证实。暂且不谈真假,当前市场现货紧张豆油库存仅100万吨,若当前采取收储措施将会加重紧张的态势,而未来如何采取措施又有诸多的不确定性。但该信息可以反映出来当前豆油价格在下跌1800元/吨后市场的低位囤货心里特别强。当前的确如此,无论大企业还是中小企业,目前均有物价恐慌上涨或是低位抄底囤油的心态,导致渠道库存的增加,因此大企业收储可以理解为库存的转移。但国家队的策略行为最终也未必是正确的,这只能侧面反映出当下的市场心态。

回归基本面,因国际豆油过剩,国内豆油进口利润持续较高支持国内加大采购,因在高利润的刺激下前期国内已经采购了数十万吨的南美豆油,但即使这样也难以改变国际豆油供需过剩的局面。而随着5-6月大豆到港以及油厂开机率的提升,国内豆油供应紧张的态势将得到缓解,未来国内库存将企稳回升。

3. 马来库存将见底增加,未来卖压或将逐步体现

据油世界称,因种植园对油棕果的采摘恢复叠加斋月前的赶工行为,4月马来棕油产量可能会弥补3月不及预期的增幅而大幅增长,而出口环比继续下降,4月末马来库存将由3月末的173万吨上升至190万吨以上。

出口较差基本符合预期,ITS具体分项可以看出至欧盟的出口量大幅下滑,由15万吨下降至10万吨。而至印度的出口量也难以取得实质性好转,受疫情扩散的影响印度植物油需求预期下降,虽印度油脂库存偏低,但进口商进口态度偏谨慎。截止3月末本年度印度棕榈油进口量已经较去年下降了100万吨,而对未来棕榈油进口依然偏悲观,一方面印度疫情依然有大面积扩散风险,印度封锁持续不利于植物油消费,另一方面当前印度豆棕价差过低,棕油性价比偏低。

5-6月马来产量有受前期天气干燥而出现不及预期的可能性,但产量的降幅可能依然不及需求的降幅。近期我们大幅调低本年度马来国内消费量,若国际原油价格持续低于50美金,马来国内消费走弱将大概率在5月以后逐步体现,未来库存将快速回升至200万吨以上,而卖压将将在5-6月逐步体现。近期马来印尼价差大幅缩小,印尼价格比较坚挺,而马来价格大幅走弱,马盘在短节奏或支撑后或将重启下跌趋势。

第三部分 相关产业链数据及解读

(一)现货及基差

因开机率依然偏低,库存偏紧,本周国内豆油基差维持稳定。其中华东维持至2005+200;广东维持至2005+130;天津维持至2005+120;日照上涨至2005+280。未来基差继续大幅上涨的动力有限。

本周豆油累计成交19万吨,成交以远月基差为主,上周成交为18万吨。

1.2 棕榈油—基差上涨,成交增加

本周棕榈油现货基差上涨。其中华南小幅上涨至2005+90,华东稳定至2005+150,华北上涨至2005+280。近期棕榈油出库量上升,但到港量下降,因此未来库存将继续下降。本周周度成交3.8万吨,上周成交3.3万吨,以华南24度基差成交为主。

1.3 菜油—基差稳定,供需两淡

本周菜油现货基差稳定。其中华东稳定至2005+240;广东稳定至2005+230;广西稳定至2005+250。短期菜油需求较弱但供应增量有限,预计基差维持高位稳定。本周华南工厂成交为0。

(二)进口利润

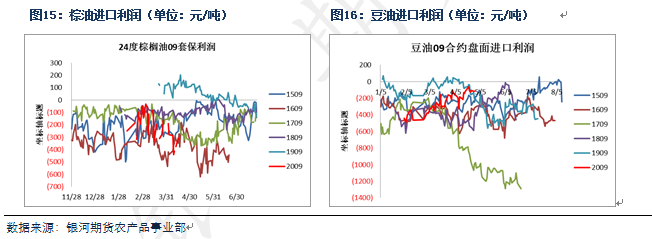

2.1 棕榈油套盘利润维持亏损。

产地报价本周下跌。其中6月船期cnf价格下跌至580美金/吨,7-9月报价下跌至570美金/吨,10-12月cnf报价下跌至550美金。6月对09套盘利润亏损维持300-400元/吨,7月船期对09合约套盘利润倒挂维持至100-200元/吨。产地当前库存偏低,种植园有供应不确定性的担忧,近期进口利润预计继续维持亏损。

南美豆油贴水上涨,美豆油盘面大幅下跌,CNF价格下跌。本周豆油进口利润上涨接近顺挂,其中6-7月船期阿根廷豆油对09盘面利润上涨至-100元/吨左右。

(三)盘面结构及价差

3.1 结构及月差

本周bmd盘面月差大幅下跌,back结构预计有转向carry结构的可能。其中连一对连六下跌至60林吉特,连二对连六下跌至30林吉特。

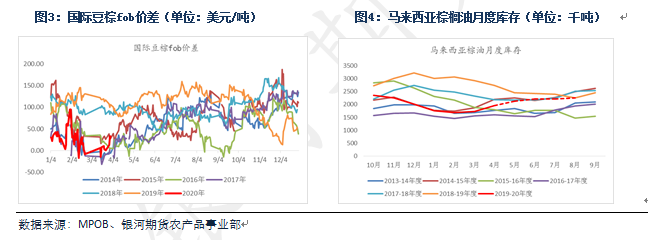

本周三大油脂59月差继续走强,均呈现强back结构。其中y59月差扩大至86,收储传言、国内低库存以及传言大企业对05接货意愿较强,导致59维持强势,但5月以后豆油库存将企稳上升将会制约59价差继续大幅走高;因产地库存持续偏低而供应端仍存不确定性,近月24度套盘利润维持大幅亏损,国内港口库存将继续下降,p59本周大幅扩大至250;本周oi59略大幅扩大至250,港口地区现货维持高升水,05和现货继续走期现回归逻辑。未来关注点转至91月差,若不涉及现货或考虑交割,不建议大肆参与05合约。

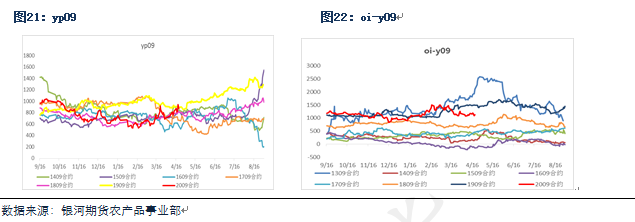

3.2 跨品种价差

yp09本周持稳至870,因受豆油收储消息以及马来延迟B20生柴计划导致价差波动极大,预计未来yp价差趋于震荡。oi-y09价差本周稳定至1150,菜油未来供应依然偏紧,而豆油基本面将转至宽松,当前价差偏低,预计未来菜豆价差有扩大空间。

(四)资金分析

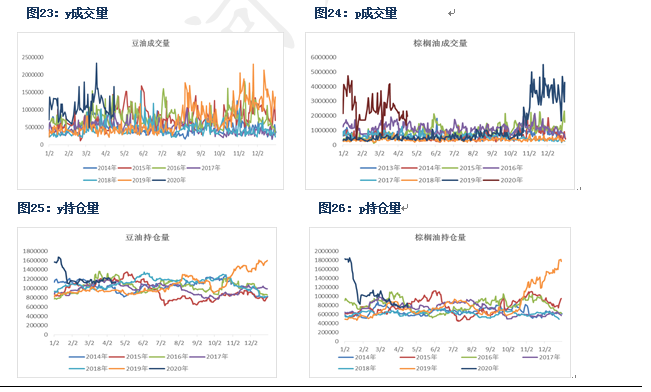

基本面是行情的基础和根基,而资金的走向加剧了行情的波动和行情幅度想象的空间。

本周三大油脂成交量变化不大,豆油持仓量总体稳定,棕榈油持仓量周内上升后随着价格反弹而下降,菜油持仓量明显下降。短期油脂价格继续跌破新低的概率不大,整体市场的波动偏低。

第四部分 交易策略

1. 单边:

短期弱需求与供应不确定持续并存,大幅上涨或下跌幅度均有限,短期将表现为磨底震荡走势,建议短线操作,但原油价格持续较弱,生柴执行难度预期加大,中长期趋势仍将偏空,棕油跌破前低预计将在5-6月实现。豆油将由紧张逐渐转至中性宽松,谨慎追涨。豆棕油下跌时菜油将相对抗跌。

2. 对冲或套利:yp09整体趋于震荡,短线偏缩小。Oi-y09偏于缩小。

3. 期权:因单边短期偏向于震荡磨底,而中长期仍偏于下跌,因此可考虑在上涨压力位做卖出看涨期权,或者考虑做熊市衣领期权,如卖出P2009-C-4900;或者熊市看跌衣领期权买入P2009-P-4500+卖出P2009-C-4900。(以上仅为方向性建议,具体执行价位和报价根据各自意愿和需求可咨询银河德睿)。

来源:银河农产品及衍生品;作者:农产品事业部;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录