4.17日最低收购价中晚稻重启销售,销售底价的制定方案仍采用2019年的底价方案。原粮紧缺的江苏粳稻谷成交火爆,本次成交粳稻谷9.29万吨,成交率近71%,为近年来最高的成交率,2016年产粳稻谷竟然有拍出2700元/吨的高价。但是火爆的成交背后,却是加工企业无奈的选择,为什么会出现如此巨大的反差呢?

一、成交数据透视出来的信息

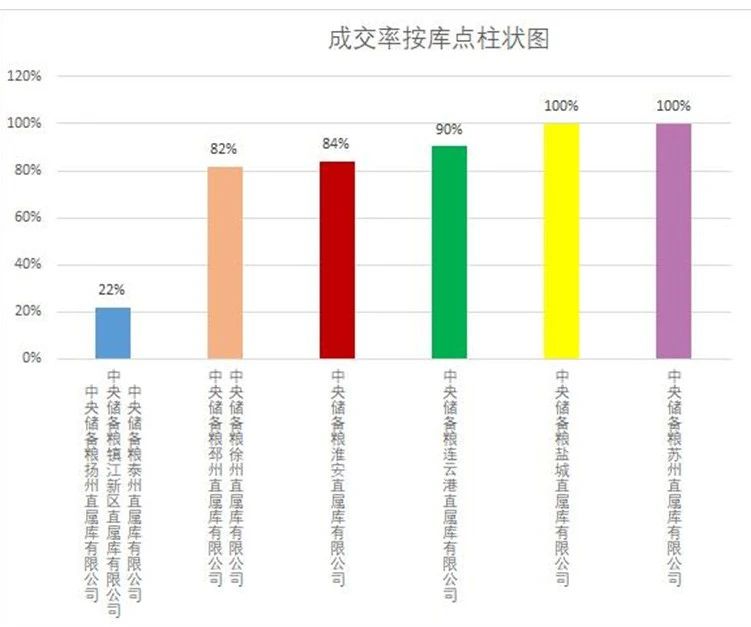

1、成交率仍遵循低底价优先规律

从上表可以看出,历年来底价低的粮源成交率更高。各年份陈粮底价的价差设计体现国家销售政策陈粮优先出库的导向,今年这一导向依然有效。

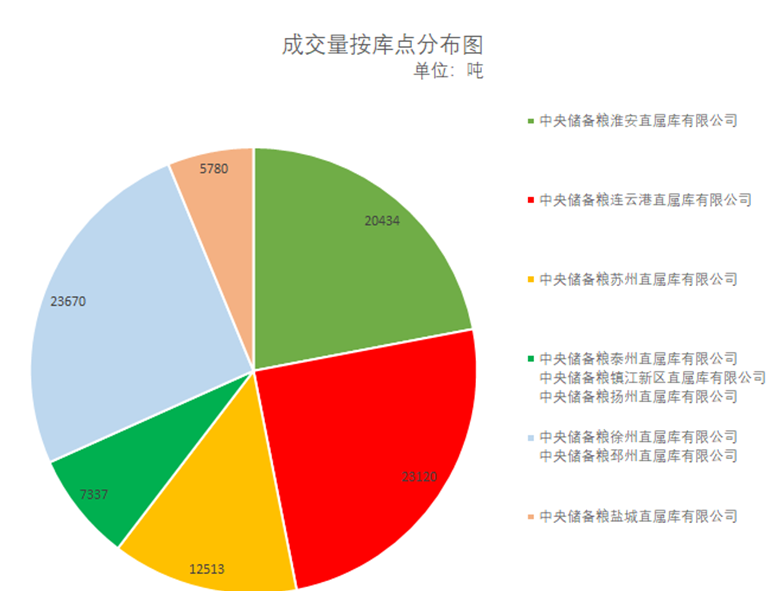

2、江苏北部地区原粮更为紧张

从成交数量和成交率来看,江苏苏北地区原粮更为紧张。(苏州地区成交量、成交率虽然较高,但由于是2015年产稻谷,适用第一点规律)造成这种情况的原因在于:第一,苏北地区属于产区,地方储备稻谷规模远远小于苏南地区,在流通中粮源紧缺,依靠地方储备供应市场时,苏北地区的压力就明显比苏中、苏南地区大。第二、苏中地区,尤其是加工产能巨大、粮源需求更大的兴化地区因为水陆交通便利,有大量苏南、上海地方储备粮源的供应作为选择,本次交易成交率并不高。

二、江苏大米加工企业无奈的选择

往年每一场火爆成交的台下,伴随的是买受人牛气冲天的豪情。今年这场火爆成交的背后,却是加工企业无可奈何的选择,为什么会出现如此巨大的反差呢?

由于疫情影响,春节后江苏大米加工企业较其他地区开工早,江苏地区的原粮无意中承担了更多的市场保供任务。由于当时还有很多乡村处于封锁状态,加工企业大多数用自己的库存原粮来加工,随着开工率的增加,成品粮销售也顺畅,大多库存原粮不知不觉消耗殆尽。

三月下旬,江浙沪地区部分城市居民抢购囤积大米潮使江苏地区流通中的原粮瞬间告急。原粮采购困难使大多数加工企业突然发现顺利开工后的美好时光不在了,前期定的很多合同履约困难了,甚至保住市场份额也不容易了。

有的加工企业反映前期低价中标的大米合同因原粮暴涨很难履约,不履约又将失去长期合作的机会,当最低价稻谷入市销售后,迫不及待的入市竞购以兑现合同;

更多的大米企业反映,目前的稻谷价格加工出的大米基本没有利润,竞购的目的就是为了保开工、保市场份额;

还有的企业包轮换了很多地方储备稻谷,目前还没有到轮出期,目前竞购的稻谷虽然没有利润,但保住了市场份额就保住了未来兑现库存稻谷利润的机会……

拍到陈稻谷的部分加工企业或经销商还有新的不安,虽然大量订单在等粮,但实际加工出来的大米质量能否被市场接受还存在不确定性,需要后期市场来进一步验证。还有部分会员担心质量好的存粮点在看样时就不容易,提货时会增加各种不确定性的困难,进一步增加原粮成本。

这一波稻谷价格的暴涨,加工企业并没有太多的得利,利润主要留在有库存的企业,加工企业希望在稳定的市场中挣可以预期的加工利润,暴涨暴跌的市场对加工企业整体来说并不是有利的。

三、江苏稻米市场未来走势

江苏稻米市场未来走势主要关注两个指标。

第一、国家最低价稻谷的投放数量和投放结构。从已知的两期公告可以看出,北方粳稻市场第二期投入总量未变,仍是22万吨,但投入结构稍有变化,体现在近乎100%成交率的15年及以前产的粮源第二期投入数量增加2万吨,成交率稍低的16年粮源减少2万吨,预期成交总量稍微增加,成交均价稍有降低。但北方粳稻谷的投放总量和微小结构变化对南方粳稻谷市场基本没有影响。

南方粳稻市场第二期投放总量与第一期基本没有变化,安徽市场投放数量、结构也没有变化。江苏市场投放结构稍有变化,减少了1.5万吨成交率更高的15年产稻谷,增加了1.5万吨16年产稻谷,由于第二期江苏粮源投放地集中在粮源紧缺的苏北地区,预计成交量、成交率不会降低。

从目前两期黑龙江地区投放量及投放结构来看,未来黑龙江市场大量投入15年及以前产的超低底价粮源冲击市场的可能性不大。可以预期,今年最低收购价稻谷销售政策将改变往年目标单纯的“去库存”,而是以稳定市场价格,保护粮食生产者、流通参与者、消费者各方利益为前提下的“去库存”。

江苏地区最低价稻谷粮源库存结构主要为16、17、19三个年份产的粮食,质价基本与目前市场接轨。建议国家适当增加投放总量、投放区域、多个生产年份的粮源,可以增加加工企业多样化选择,进一步稳定市场价格。

如果江苏市场在粮源结构不变的情况下,成交均价下降后伴随成交率更快的下降,陈稻谷市场拐点就到来了。

第二、地方储备稻谷的投放节奏。由于今年江浙沪地区部分城市居民抢购囤积大米,造成主要供应地江苏地区原本就不多的流通粮源告急。地方储备稻谷及最低收购价稻谷入市较往年均有提前,江浙沪地区储备稻谷供应的压力普遍比往年加大。即使目前最低价稻谷入市,江苏地区新稻谷仅仅上涨受阻,拐点仍未到来,将继续保持坚挺。

同期,苏南企业成交的2019年产优质稻谷成交价在1.45-1.50元/斤左右;上海浦东区2018年南方产储备稻谷成交价在1.35元/斤左右;扬州地区2019年产稻谷成交价在1.40-1.45元/斤,均表现强势坚挺的特征。如果后期进入交易的最低价稻谷数量没有增加,粮源结构中没有新稻谷,再加上江浙沪地区各级地方储备稻谷也不能有序进入市场,新稻谷中优质品种仍然还有小幅冲高的可能。

来源:中华粮网;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录