本期观点:消费旺季带动去库存 短期棕油走势较强

棕榈油:库存压力缓解,厄尔尼诺迹象初现

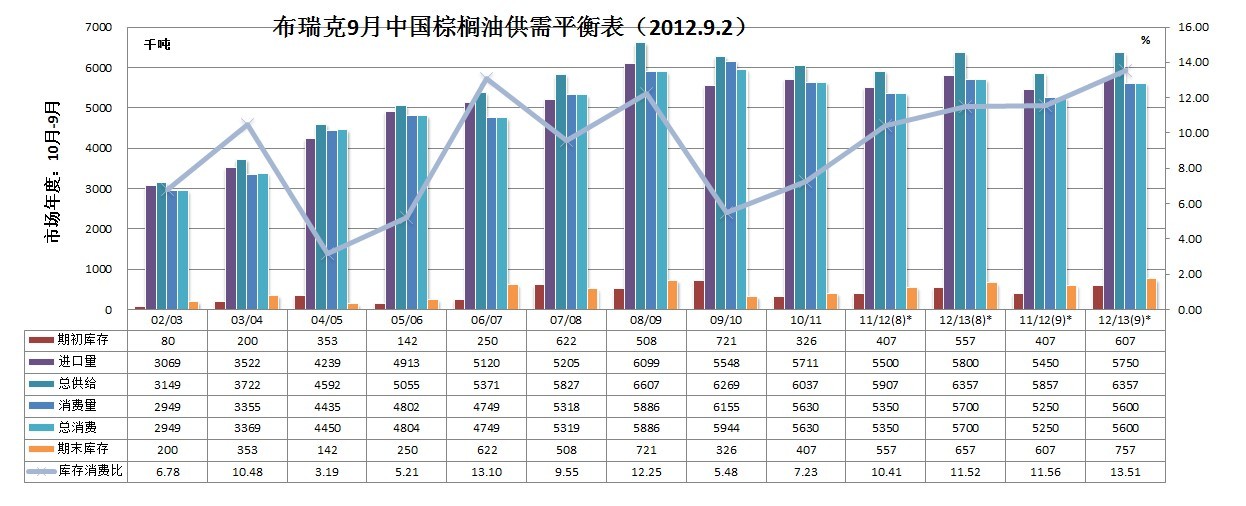

进口:供应国方面,涛动指数已连续4月位于零值以下,厄尔尼诺显现或在未来影响棕油产量,产量或在2012年末低产月份时显现;从树龄结构方面来看,马来西亚、印尼棕油未来几年内供应较为充足;8月马来棕油出口回暖,精炼油出口有增强趋势,由于贸易商进口量减少,国内棕油消费已步入淡季,需求转弱将使2012年4季度进口量减少。

国内方面,国内油脂整体转旺,库存压力已在8月逐步缓解,贸易商进口节奏减缓,后期棕油去库存将继续进行。商务部船期监测数据表明,8月棕油进口量将达35万吨,9月进口量亦将维持低位。

基于上述因素,对棕油11/12年进口量做出545万吨的预估,较8月初调整下调5万吨,因预计12/13年度期初库存较高,下一年度棕油消费行业仍将受到食品质量监管食品安全等方面的打压,消费量仍将维持较弱水平,12/13年度棕油进口量较8月初下调5万吨达575万吨。

消费量:食品工业及居民消费占国内棕油消费比重较大,目前,油脂市场回暖,节日需求提振,消费行业补充库存,终端小包装市场销量上升,库存周转加快,将支持棕油消费,未来政策方面宽松的预期逐步增强,在消费刺激下,未来棕油工业消费有望有一定增长,润滑剂、甘油等消费的季节性转强有望提振棕油消费。

基于上述因素,本月上调11/12年度棕油消费10万吨至525万吨。12/13年度消费展望较8月初调整下调10万吨,调整为560万吨。

库存及库存消费比:经过上述调整,本月预估11/12年度国内棕油期末库存将达到60.7万吨,较8月初调整下降5万吨,库存消费比达到11.56%,上升1.15%;12/13年度棕油库存展望为75.7万吨,较8月下降5万吨,库存消费比为13.51%,较8月初上升2.01%。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录