观点:库存升高v.s.出口成本优势 13年价格或现宽幅震荡

主产国供需形势分析:

供应情况

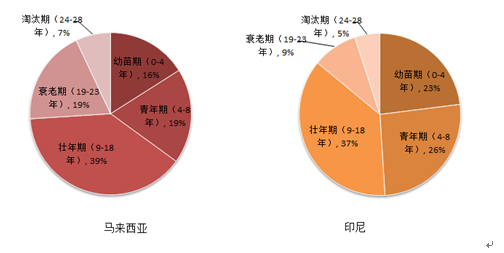

今年6-8月南方涛动指数处于-8以下达3个月,但基本无影响,产量整体仍较好,11-12月棕榈产区普降大雨,将造成收割运输困难,产量下滑或在5-8%左右,由于10-11月已大量进口,12月棕油整体上涨,国内库存消化缓慢,12月进口量将减少。2013年1-2季度国内棕榈油整体呈去库存,进口量将逐步下降,丰产周期压力,马印库存压力将长期存在。

政策及消费

<!--[if !supportLists]-->Ø <!--[endif]-->出口方面:全球贸易疲弱,买方市场背景下马来印尼争相下调关税争夺残余市场份额,1月后马来开始执行新的关税条例,出口成本大幅下降,但近期棕油价格不断上升,1月预计全球各消费国倾向于消化12年4季度积累的高库存

<!--[if !supportLists]-->Ø <!--[endif]-->产量方面:天气状况影响有限,2013年棕油仍将维持高产

<!--[if !supportLists]-->Ø <!--[endif]-->消费方面:印度新季油籽供应虽转好,其国内农户收益低下或增加惜售,油料进口增长惯性仍存在;中国国内油脂库存偏大,粕类需求短期存在不足,大豆价格下跌态势下倾向于油粕的去库存;此外,1季度全球消费重心转向印度欧盟,此外美国进口量逐月增加,显示强劲的需求潜力。棕油价格回升,生物柴油炒作预期减弱,需求重心仍变为食用需求。去库存是2013年的主基调,然而产量增幅维持较高水平强度大于消费库存下降仍将延续较长时间

平衡表调整主要观点:

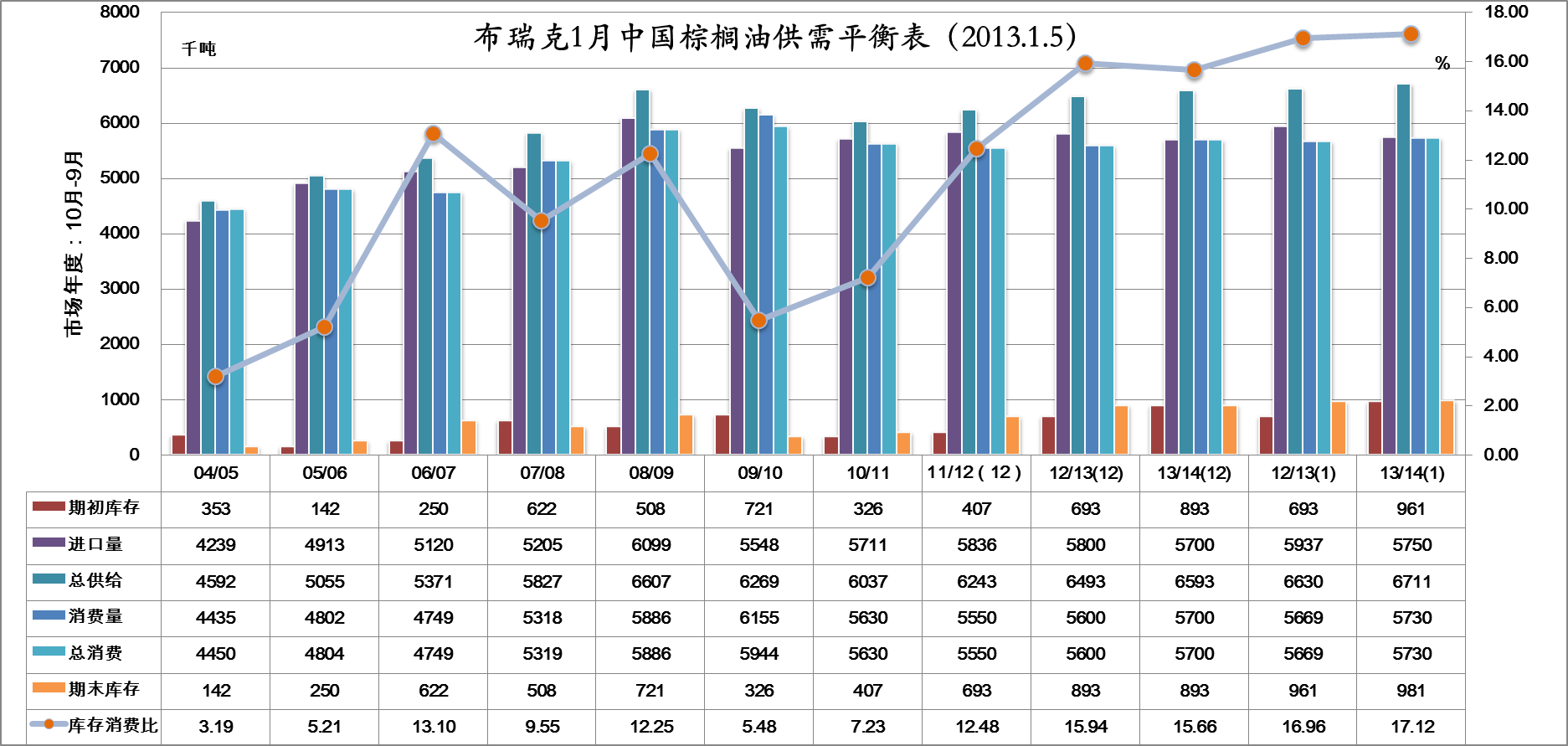

出口: 11月棕油进口量在70万吨左右,12月预计进口棕油50万吨,4季度备货量较大且,进口新标未发布,进口商储备现货预期增强,本月预估12/13年进口量较此前预估小量增加,1月预估值为12/13年为590万吨,较11月上修10万吨;预计12/13年度期末库存将维持高位,13/14年主要基调仍为去库存,展望13/14年进口量为575万吨;

消费:此前对于进口及行业管制因素做出较为充分的估计,国内城镇化过程中农村人口单位消费水平增加,在增长过程中仍以消费较为廉价的油脂为主,此外油脂消费自然增长,12/13年棕油进口量增加至573万吨,较上月预估增加13万吨;展望13/14年棕油消费为573万吨,较上月预估增加3万吨;

期末库存及库存消费比:12/13年度棕油期末库存调整为85.7万吨,较12月增加20万吨,库存消费比调整为14.93%,较上月下降1.01% 。13/14年度棕油期末库存调整至87.7万吨,较上月月下降1.6万吨,库存消费比调整至15.30%,较上月月下降0.36%。

小结及展望:11-12月马来及印尼降雨增多,增加了低洼地棕榈收获难度,预计将使棕榈产量下降5-8%,尽管进口份额损失严重, 马盘12月表现整体强劲,收复11月跌势,此外1月关税政策促进进口放量的预期也支撑马盘期价,远期来看棕油高产周期再度来临将使2013年库存保持较大压力,但出口维持较好态势,预计价格将现宽幅振荡走势。

【稿件版权声明】本文为“农产品期货网”独家调研及研究结果,未经农产品期货网讯授权,任何媒体和个人不得全部或者部分转载作品中的文字、图片、图表等,如需转载,请与本网010-51289506联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录