远期大豆供应转好 大豆进口利于豆油

产量: 2月油厂开工天数减少,豆油库存有一定的消化。巴西罢工事件暂息,南美近月升贴水下滑至10-20美分,进口成本逐步下降,但市场大豆有效供应有限。美湾豆油进口成本目前在8600-8800元/吨,与现货价差在250-350元/吨。进口大豆即期点价成本降至4500元/吨,理论亏损升至350元/吨左右,美湾升贴水持坚,未来一个月开工情况仍维持较好水平。

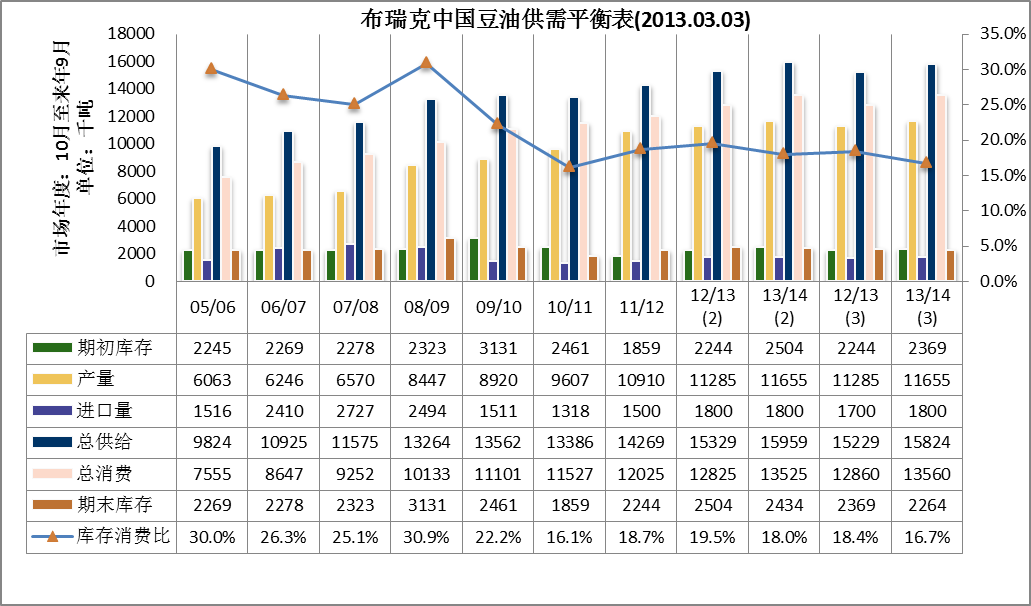

本月对压榨量预估与展望保持不变:11/12年度的大豆压榨量维持5900万吨,豆油产量为1091万吨,维持上月预期不变。12/13年度大豆压榨量保持6100万吨不变,豆油产量预估为1128万吨,与上月持平。增加对13/14年豆油供需的展望,展望入榨量为6300万吨,豆油产量为1165万吨。

进出口:2012/13年度10-1月国内累计进口豆油71万吨,因远期大豆看跌,而美国国内豆油供应相对中国略偏紧,进口大豆压榨豆油成本预期低于进口,本月小幅下调10万吨12/13年豆油进口预估,12/13年进口量由180万吨下修10万吨至170万吨。新年度大豆供应逐步充裕,进口豆油代替进口大豆的动力较小,13/14年豆油进口量展望为180万吨。

出口:10月-1月国内出口豆油量达2.3万吨,预计豆油出口量12/13年度增加至6万吨,13/14年度豆油出口量展望增加至6万吨。

消费量:本月预计11/12年度豆油消费量为1200万吨不变,豆油价格在油脂品种中仍为较低价值油脂,在国家打击散装油规范油脂市场的背景下豆油消费将增加,12/13年度豆油消费量增加30万吨至1280万吨;13/14年度豆油消费展望为1350万吨。

库存:11/12年期末库存预期为224.4万吨,库存消费比预期为18.7%;12/13年度期末库存为236.9万吨,库存消费比18.4%,较1月调整下降0.3%,13/14年度期末库存为226.4万吨,库存消费比为16.7%,吉奥1月调整下降1.7%。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录