白糖:下调15/16产量预期20万吨至890万吨

产量:甘蔗种植效益低下促使甘蔗面积急速减少,前期天气不利于甘蔗生长,甘蔗平均宿根年限提高对单产不利。台风导致甘蔗不同程度受损,后期持续的低温降雨天气对甘蔗糖份积累不利,今年甘蔗长势普遍偏差,目前产区陆续开榨,进入生产旺季,今年开榨期间降雨普遍增多,阻碍收割,加之农村劳动力缺失,砍蔗不积极,糖厂不能满负荷生产,整体产糖率降低0.5-2%不等,部分甘蔗开花,影响糖份积累,并且今年遭遇寒冬,蔗区受到霜冻灾害,本月布瑞克下调15/16年度国内食糖产量预期20万吨至890万吨。霜冻对下一榨季甘蔗出苗不利,其带来的影响将进一步跟踪监测。

消费:近年来我国食糖消费年增长率逐渐维持在2-3%,旺季不旺销成为消费大难题,下游用糖行业增速明显放缓,工业用糖年增长率基本维持在3%左右,我国食糖消费受到消费习惯、天气因素和替代品竞争优势的多重挑战。本月我们暂维持15/16年度国内白糖需求预期1500万吨。

进出口:海关总署发布数据,12月进口糖50万吨,同比增加38%,出口1.42万吨,净进口48.6万吨。其中进口巴西糖33.4万吨,澳大利亚糖5.57万吨,泰国糖4.76万吨,古巴糖3.08万吨。15/16年度前三个月累计进口112万吨,同比增加3.4万吨。2014/15年度进口达到480万吨,出口5.9万吨。虽然有进口自律,但本年度进口料不低于400万吨。本月我们上调15/16年度食糖进口预期至420万吨,出口预期维持7万吨。

库存及库存消费比:根据布瑞克2月中国食糖供需平衡表数据显示:15/16期末库存展望为953万吨,库存消费比63%。

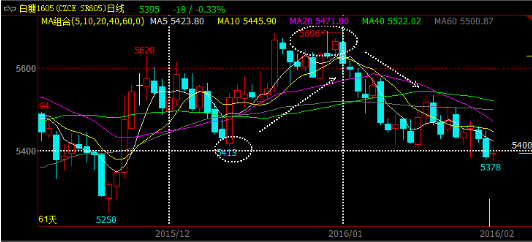

1月份内外糖市均不平静,国内旺季效应逐渐过去,糖价下跌明显,多空博弈升级,郑糖跌破上月低点达到5378点,美元走强,大宗商品受累,巴西产糖超预期,原糖需求疲软打击糖价。外糖跌幅明显,创3个月以来低点13.07美分/磅。

基本面,15/16年度全球供应短缺已成定局,从北半球开榨进度来看,截止1月23日,泰国受阴雨影响减产6.4%,产量预期进一步下调;截止1月15日,印度产糖增产7%,但受干旱威胁产量或将受损。泰国产量预期下调,出口或将减少,印度糖价继续高涨,出口受限,利多糖市。但今年巴西产糖超预期,近期降雨充沛,利好下榨季产量,原糖需求疲软进一步打击糖价。糖市受累于油价低迷和美元走强,主要涉糖国货币进一步贬值,经济下行压力仍较大,乙醇燃料逐渐丧失竞争优势,还需警惕债务和汇率风险。

国内产销均不乐观,开榨天气不利,国产糖产量进一步受到威胁,旺季不旺销,消费增速放缓,工业消费不佳。虽然有进口自律政策,但是进口仍在增加,12月进口量同比大增38%,本年度仅前三个月进口量就达到预期进口量的31%,监管部门控制进口的压力可见一斑,同时国内炼糖业迅猛崛起,日产能近3万吨,国产糖在东、北部市场竞争力愈加有限,走私糖也在侵蚀中、南部市场。国内经济存在下行压力,下游企业考虑成本因素,增加淀粉糖使用比例,进一步挤压白糖消费空间。短期来看,郑糖承压,但南方蔗区出现霜冻灾害,行情或将得到支撑,国内牛市需要政府严控进口、严打走私政策配合,基于对政策的信心,暂维持长期看涨观点。国内定价权逐渐外移,需持续监测全球糖市风向,内外趋同是大趋势。

【稿件版权声明】本文为“农产品期货网”独家调研及研究结果,未经农产品期货网讯授权,任何媒体和个人不得全部或者部分转载作品中的文字、图片、图表等,如需转载,请与本网010-51289506联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录