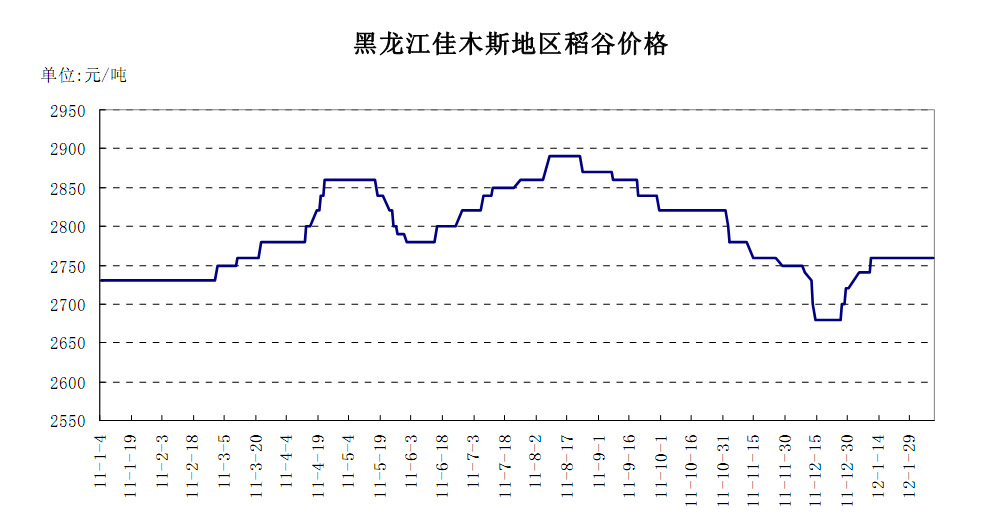

东北地区稻谷销售主体有所转变

本周国内粳稻米市场产销区价格均较稳定,局部地区小幅变化。其中黑龙江虎林地区64-66%出米率,水分含量15.5%-17.5%的圆粒稻谷收购价格为2790-2800元/吨,70%出米率水分含量14.4%以内的圆粒稻谷收购价为2840元/吨左右,粳米出厂价为4000元/吨左右。江苏南京地区普通稻谷收购价为2830元/吨左右,大米出厂价为3960元/吨左右;安徽芜湖地区粳稻收购价格为2800元/吨左右,粳米出厂价为3980-4240元/吨,均与上周持平。北京地区东北米批发均价为4620元/吨左右,基本企稳,杭州地区安徽产标一晚粳米批发价为4080元/吨,与上周持平。目前,东北地区农户手中稻谷基本销售殆尽,用粮企业在前期库存逐渐消化的情况下,面临无粮可用的局面。从5月份下旬开始,华粮集团水稻在哈尔滨进行首次拍卖以来,省级地方水稻储备以及大型粮商也纷纷加入拍卖行列,这在一定程度上缓解的市场对于粳稻的需求。而东北地区粳稻的销售主体也由农户转向贸易商或者粮食购销企业。目前来看,购销企业水稻拍卖成交率仍保持较理想水平,成交价格也多随行就市,一方面近期稻米消费市场表现略好,另一方面储备稻质优价宜。预计在新粮上市之前,将持续当前的供应方式。

低价进口大米持续影响籼米市场

本周国内籼稻米市场价格呈现稳中有降的市场格局。监测显示,湖南长沙地区早籼稻收购价为2690元/吨,与上周持平,早籼米出厂价为3740元/吨,均比上周下滑20元/吨,中晚籼稻收购价为2740元/吨,中晚籼米出厂价为3920元/吨,均与上周持平;江西南昌地区早籼稻收购价为2600元/吨,早籼米出厂价为3680元/吨,中晚稻收购价为2680元/吨,均与上周持平;湖北武汉地区中晚籼稻收购价为2700元/吨,比上周下滑20元/吨,中晚籼米出厂价为3820元/吨,比上周下滑40元/吨。3月以来,大量进口大米进入国内市场,而近两个月来,进口大米的数量并未见减少,其对我国籼米市场的影响也在进一步深入。目前,越南破碎率5%的大米到广州市场的价格基本在3300元/吨左右,而国产籼米价格基本在3700-3800元/吨上下。虽然受到口感影响,无法完全取代国内籼米,但目前进行搀兑的大米加工厂的数量正逐渐增多。与此同时,当前正在大米消费淡季,这使得原本加工厂开工率偏低的现象日益显著。另外,预计进口大米对于籼米市场的影响将不仅与此。再有一个多月,新产早稻即将上市,从目前监测的情况来看,大部分的大米加工企业均将会对早稻收购持谨慎态度。若早稻价格太高,将采取规避风险的经营方式为主。

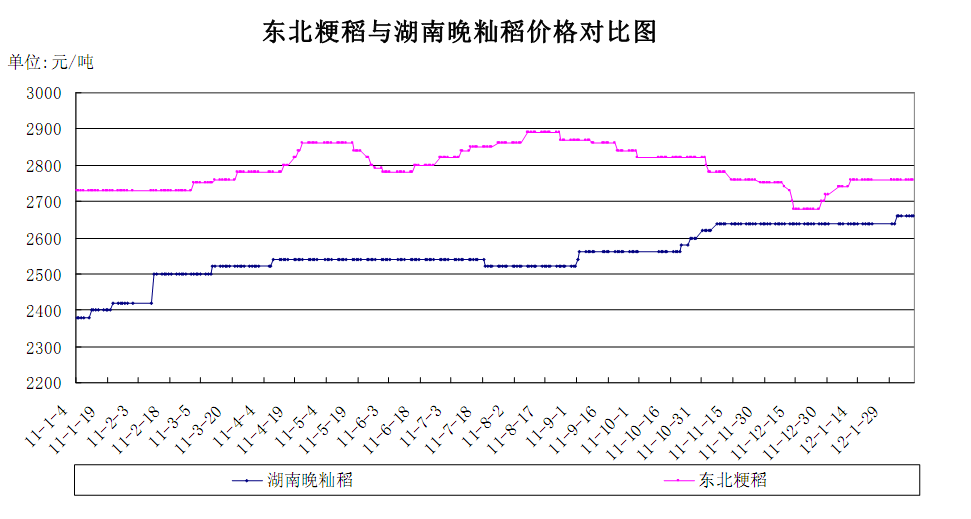

国内粳籼稻米市场价差持续稳定

本周国内粳籼稻米价差保持稳定。粳籼稻谷方面,截至6月15日,黑龙江建三江地区粳稻收购价格为2840元/吨,湖南长沙地区晚籼稻收购价为2740元/吨,两地价差为100元/吨,与上周持平。上月同期两地价差为80元/吨,去年同期两地价差为200元/吨。粳籼米方面,截至6月15日,黑龙江建三江地区粳米出厂价为4020元/吨,湖南长沙地区晚籼米出厂价为3920元/吨,两地价差为100元/吨,与上周价差持平,上月同期两地价差为20元/吨,去年同期两地价差为240元/吨。目前,正处于大米销售淡季,市场需求不旺仍是价格较为疲软的主要因素。受此影响,国内加工企业开工率仍处于较低水平。前期,东北局部地区受地区供应影响,价格略有波动,目前已趋于平稳。这也使得近半月以来国内粳籼稻米价差持续稳定。

美预计全球大米产量为4.67亿吨

美国农业部最新月度供需报告预计2012/13年度全球大米产量为创纪录的4.67亿吨,比上月预计数增加10万吨。2012/13年度全球大米出口量增加100万吨,主要原因是印度出口量的增加。预计该国的出口量将达700万吨,比上月预计数增加100万吨, 但比2011/12年度减少100万吨。印度2011/12年度的大米出口量曾达创纪录的800万吨。2012/13年度全球大米进口量增加,主要原因是伊朗和一些非洲国家的进口数量增加。2012/13年度全球大米消费量预计增加100万吨,主要由于伊朗、越南以及一些非洲国家的需求量有所放大。2012/13年度全球大米期末库存为1.04亿吨,比上月预计数减少70万吨,主要因为印度库存数量的调低。

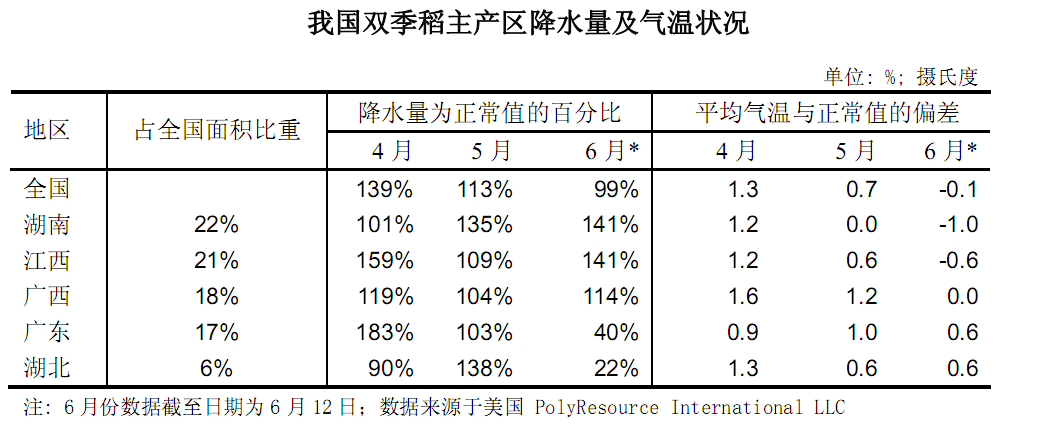

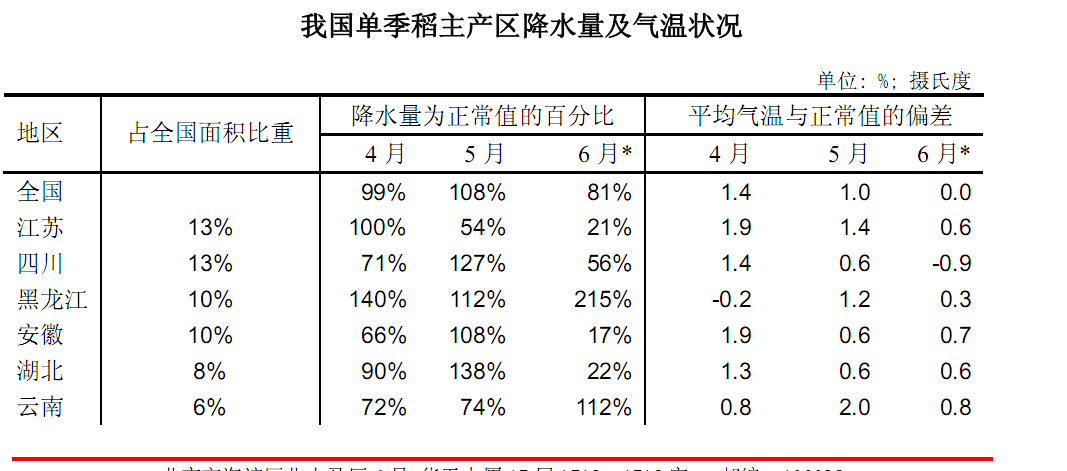

国内稻谷产区降水水平有所恢复

上周,国内稻谷主产区降水总水平均低于正常值,本周降水水平有所恢复。监测数据显示,截至6月12日,双季稻主产区降水量为正常值的99%,高于上周的78%。广东、湖北地区降水量持续偏低,仅为正常值的40%和22%。湖南、江西、广西地区降水量分别为正常值的141%、141%、114%。在单季稻主产区,全国降水量为81%,高于上周的70%。除黑龙江、云南、湖南地区的降水量高于正常值以外,其他地区均低于正常值。江苏地区降水量为正常值的21%,湖北地区降雨量为正常值的22%,安徽地区降雨量仅为正常值的17%。四川、黑龙江、云南、湖南地区降水量分别为正常值的56%,215%、112%、141%。 (周慧)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录