一、背景介绍

10月国庆假期后至今国内郑棉走出一波1000多点反弹行情,我们认为诱因是10月上旬中美贸易磋商取得实质性进展,修复市场悲观的需求面情绪,更主要的原因今年北疆籽棉收割出现减产,市场开始担心全疆棉花可能面临大幅减产。为了了解新疆减产的真实情况,10月最后一周,笔者参加郑州交易所组织新疆(南疆)棉花产量及收购情况调研。调研前市场普遍预计北疆棉花减产10%,南疆估计也在13%左右,若按13%减产幅度那么今年新疆棉花产量将较去年下降约65万吨。由于今年棉花播种推迟,且全疆累计有效积温低于去年同期,棉桃盖顶不足,减产事实基本可以确定,但减产幅度仍存在质疑,通过走访南疆巴州地区、阿克苏地区及喀什地区了解当地地方企业和兵团实际收购情况,从而判断南疆棉花减产幅度。

二、关注重点

1、减产不及预期。从调研总体情况看,南疆地方企业和兵团均反映籽棉有不同程度减产,但各地情况还有所不同。根据各兵团负责人介绍:第二师预计2019/20年度棉花同比减产5%,主要原因是基本累计积温不足,且生长期早晚温差过大导致的籽棉单产下降;第一师预计同比减产20%,原因是播种期遭遇暴雨天气复播推迟播种进度,叠加且基本累计积温不足,导致单产下降;第三师预计产量与去年持平,主要是该师今年播种面积增加9%,抵消单产略微回落影响。总体看位于阿克苏地区阿拉尔市的第二师棉花减产情况最为严重,我们也从该地区地方企业调研中得到类似说法,位于库车县当地某大型棉业公司负责人称今年自有地籽棉单产下降约13-18%,估计单产在300-340公斤/亩(去年在370-390公斤/亩),但今年衣分普遍偏高,提高1-3个百分点,那么折合皮棉估计减产幅度在15%左右。综合阿克苏地方与兵团信息,我们认为阿克苏地区籽棉减产幅度在15%左右。

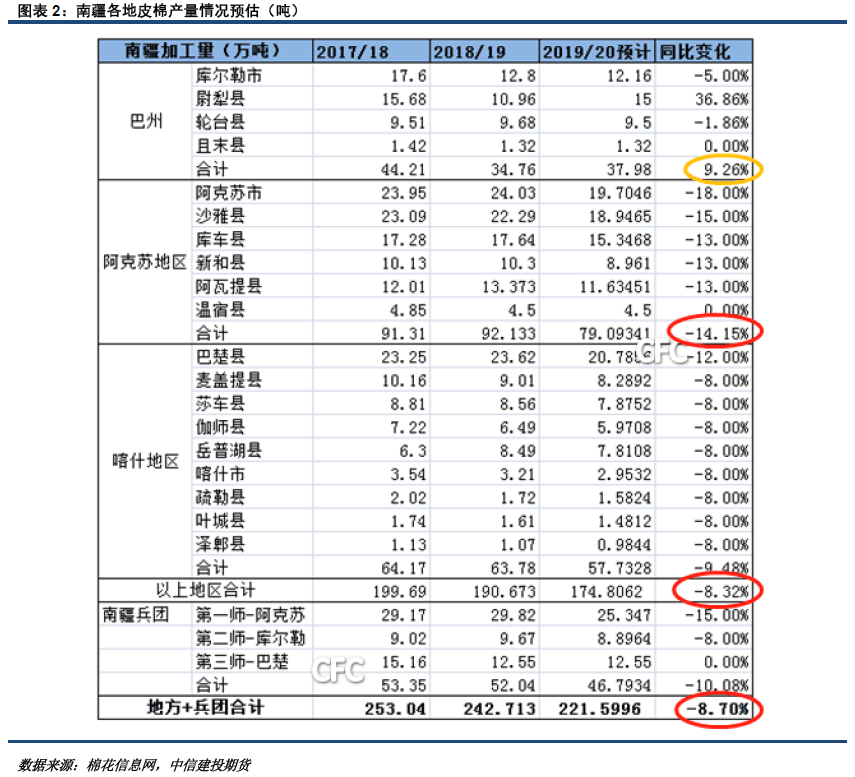

巴州地区我们走访了尉犁县和轮台县,根据与当地企业座谈,尉犁县今年播种面积没发生大变化,天气总体没发生大灾害,单产恢复明显,但估计略低于前年水平。去年因该县遭遇大风等极端天气,籽棉单产均值在300公斤/亩,今年单产恢复预计在380-400公斤/亩。轮台县某企业负责人称该地区棉花也出现减产,但没有得到确切数据,我们根据巴州二师情况以及尉犁县复产考虑,认为该县减产幅度应该在5%以内。喀什地区方面主要在巴楚县周边调研,巴楚县当地棉业集团负责人介绍该县今年棉花播种面积在113万亩,略低于去年120万亩,但由于7月高温天气及8月下雨低温天气出现下降,预计单产普遍下降,减产幅度15%。

综上,由于本次调研没有到克州地区,我们暂将该州排除在我们对南疆皮棉加工量的统计预估上,大致推算出今年南疆皮棉预计减产21.11万吨,减产幅度在8.7%(具体情况见图表2),这个预估量显然低于市场对南疆13%的减产预期。如果将克州考虑在内,并按今年最大减产幅度18%计算,全南疆皮棉减仓也仅有9.02%,亦低于市场减产预期。据爱棉网信息网显示,截止11月10日新疆皮棉累计加工218.89万吨,同比降2.41%,而截止11月14日累计加工244.70万吨,同比降1.11%。从该数据可知,当前皮棉加工速度在增快,累计供应量降幅收窄,最新百分比仅下降1.11个百分点,说明当期轧花厂收购籽棉积极加工,后皮棉加工供应紧张度改善,也证伪市场对新疆棉花大幅减产预期。

2、籽棉收购高开低走。我们从巴州农业局以及阿克苏喀什地区轧花厂那了解到,今年籽棉收购价低开高走,今年北疆于10月国庆节后开秤,而南疆在10月中下旬开秤,南疆开秤价比较低在4.6-4.7元/公斤(去年在7元),最低在到4.3元/公斤,但该价格成交量很少,随后因成交回升,价格逐步上移,截止10月30日,巴州地区籽棉收购价5.3-5.4元/公斤(40衣分),而阿克苏地区和喀什地区轧花厂籽棉收购价格走势也类似,且收购价格较巴州地区高出0.1-0.2元/公斤,最高籽棉收购价格还是位于阿克苏地区库车、沙雅和新和,主要是这三个县的棉花品质较好。若按10月30日巴州地区籽棉5.3-5.4元/公斤(40衣分),折合皮棉价格在13250-13500元/吨,而郑棉01合约价格在13000元/吨,期货贴水,很多轧花厂不愿意报价,轧花厂心理套保价格在13200元/吨上方,随后我们看到郑棉01最高上涨到13215元/吨滞涨回落,且新棉仓单注册增加,说明13200元/吨皮棉价格给到大多数轧花厂较舒服利润空间。

为了解南疆小农种植成本线,我们对库车地区某农户今年种植棉花成本及产出进行计算,该农户籍贯四川生,在南疆没有自有地,承包100多亩地种植棉花,为降低成本,籽棉收割均是自家人手采,由于今年籽棉预计较去年每亩减产50多公斤,去年单产350-360公斤/亩,产量下降导致每亩生产成本提高,该农户生产成本在7.78元/公斤,减去目标价格补贴1.5元/公斤,6.28元/公斤成本也高于其销售价格。而南疆大型棉业企业由于规模化经营,土地承包成本更低,总成本控制在2000元/亩以内,田间管理水平更高,籽棉产量下滑幅度小于小农户,该种植成本才是新疆棉花真正成本,若按360元/亩单产计算,成本在5.55元/公斤,减去1.5元/公斤补贴,籽棉成本在4.05元/吨。

综上,今年南疆籽棉开秤价格不高,且受北疆减产预期影响,收割季南疆轧花厂抢货积极推高籽棉价格,截至10月底南疆收割完成不到65%,轧花厂皮棉加工量不超过25%,市场对南疆减产情况更多的是盲人摸象,我们通过实地走访调研发现南疆减产幅度低于预期,且现货套保盘压力抑制郑棉01冲高,终端需求预期仍疲弱,皮棉回落压缩籽棉收购价格上行空间,此外由于今年南疆机采棉比例提高接近90%,收割进度快于往年,预计11月中旬机采棉收割结束,留给籽棉调整时间不多。

3、轧花厂套保意愿强。本次调研企业纷纷反映,今年棉花质量整体不如上年,主要是马克隆值上升,棉花纤维强度和韧性也有下降,杂质普遍偏大,以4.0-4.5居多,其后果将造成今年注册成仓单的棉花两级分化更严重。轧花厂将质量好皮棉注册成仓单,一是质量升水利润到保障,二是注册仓单可抵押,实现资金周转,或选择进行交割,回流现金;而质量差的皮棉由于现货折价更严重且流通不畅,在期货盘面交割意愿也较强。当前轧花厂套保意愿强,新棉仓单注册积极性高,截止11月14日,郑商所棉花期货注册仓单有12705张,其中2019/20年度新注册已有4050多张,而去年同期不到3500张,且有效预报量3486张,高于去年同期2231张。

为啥今年新花仓单注册火爆?我们认为原因有,一是当前陈棉仓单压力大,处于近五年高位,约有8650多张即皮棉34.6万吨,且陈棉大部分质量好于新棉,下游补库需求会优先陈棉,这将加大新棉销售难度;其次因去年不少轧花厂赌价格上涨,在皮棉15500元/吨附近裸不少头寸,而由于受中美贸易战对需求打击,最终皮棉价格来到12000附近,不少轧花厂承受巨大亏损,今年轧花厂普遍风险厌恶,风险规避情绪下新棉套保意愿增强;最后由于下游纺织企业整体不景气,对当前皮棉价格13200元/吨接受度并不高,加上今年棉花整体质量下降,企业补库选择更多考虑进口棉或去年的陈棉。因而我们认为由于当前北疆轧花厂皮棉加工进度已经过半,南疆接近三分之一,新棉压力将集中反映在01合约月,这将抑制CF01合约上行空间,CF05合约短期也将受累于近月新棉仓单压力,但考虑到市场对明年1季度后下游纺织企业补库预期,05合约基本面好于01合约。

三、小结及策略

通过此次调研,我们认识到:一是今年南疆棉花8.7%减产幅度不及市场预期,投机多头退攻为守,当前的棉花价格基本反映了今年的产量情况,后期影响国内棉花价格走势主要驱动在需求预期,其次在国储轮入量及方式上;二是由于陈棉压力较大,考虑到11月-明年1月纺织企业处于淡季,轧花厂套保意愿强于去年,套保盘压力将牵制现货棉花上行空间,也意味着郑棉01合约交割压力大;最后今年棉花质量不如去年,增加了新棉销售难度,可能导致新棉注册仓单质量两级分化严重。

虽然11月14日国家粮食和物资储备局及财政部发布对2019/2020年度国内生产棉花50万的轮入计划,对国内棉花价格有提振,我们认为该计划对棉花提振空间和力度是有限,一是轮入50万吨绝对量小,且按日7000吨水平轮入,供应冲击大大减轻,其次轮入期间内外棉价差连续3个工作日超过800/吨,将停止轮入,这也限制内棉价格涨幅,最后当前轮入仅仅是缓解近月供应压力,供应在后期仍需释放。综上,我们认为减产幅度有限背景下,随着新棉供应量增大,供应压力集中将反应在近月,CF01合约上行空间有限,而内棉收储行为仅是对现货供应的缓解,不可能成为推动价格持续上行动能,后期棉花上行动能还是在纺织企业补库上,考虑到明年开春后,纺织企业补库需求,CF05合约基本面好于01合约,可谨慎看多。(农产品期货网特约分析师——牟启翠,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录