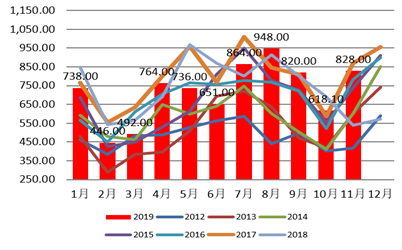

2019年豆油整体期价走势呈现下跌——调整——上涨的走势,主要得益于非洲猪瘟,豆粕产出减少变相加快了豆油去库存节奏,市场买涨不买跌心理在四季度得到释放。

一季度传统需求旺季的备货炒作持续,豆油库存缓慢下滑,价格也一路开挂从1月初的5363上涨至3月初的5897,涨幅达9.9%。3月初高校开学前的备货炒作结束后,再加上恰逢中美的第七轮磋商“停战期”无限期延长,达成一致的预期使得价格大幅回吐此前的升水,期价一直下跌至5月上旬的5274,跌逾600余点,期间3月末因中加关系恶化对豆油有过短暂的提振,但均以失败告终。5月中旬开始我国宣布对在6月1日开始对美加关税的反制措施,但由于当时国内豆油库存较高,因此期价止跌但并未上涨,只是在5300~5500一线区间震荡,但5月29日当日报收长阳,油粕比也开始呈现出筑底的行情,做多资金嗅到机会开始逢低慢慢布局。

真正的雄起是从7月下旬开始,当时USDA报告中美豆和美豆油的数据均未能呈现实质性利多,但伴随着国内豆油库存的见顶回落,期价开始大幅拉涨,究其原因除了8月初川普宣布对中国剩下的3000亿美元商品10%关税外,美豆油方面CFTC基金的空翻多和NOPA数据显示美豆油库存下滑也成为内盘豆油价格上涨的推手,直到8月26日短短一个多月时间,期价从5457一路飙升至6317,涨幅达15.7%。随后在8月下旬伴随中美关系出现缓和迹象,国内需求炒作也告一段落,连番的上涨后也有回调需要,期价开始缓慢回吐此前的升水。10月后双节备货炒作告一段落,而中美第十三轮磋商结束,特朗普表示美国和中国已经达成实质性的第一阶段成果,这似乎注定了其后豆油的涨势无法复制棕油的幅度,而随着10月中旬后美豆油和马棕油外盘的上涨共振,豆油始终跟随棕油上涨至年末。

1.贸易争端倒逼美国压榨量或继续增加

由于2019年春季播种期美国的降雨偏多和播种延迟,导致美国2019/20年度的单产和收获面积双双下滑,因此据USDA12月报告数据显示,2019/20年度的产量从1.2052亿吨下滑了19.8%至0.9662亿吨,产量的下降必然导致库存的下滑,但尽管如此,美国2019/20年的大豆期末库存依然达到2163万吨,仅低于2018年的2856万吨,究其原因是2018/19年度中美贸易争端导致中国需求大幅减少,结转存量创历史新高。

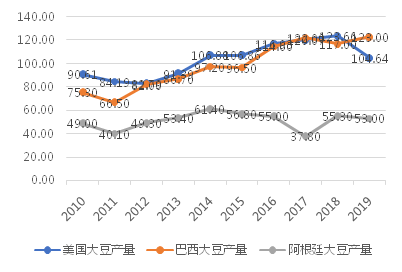

图1:G3国家近十年大豆产量年度(单位:百万吨)

资料来源:USDA&南华研究

而后再来看南美,据USDA数据显示,2019/20年巴西大豆产量预计同比增产600万吨至创历史新高的1.23亿吨,而阿根廷则减产230万吨至5300万吨,整体来看整个南美的产量还是同比增加了2.15%。但可以预见的是,若中美的贸易磋商在2020年双方关税依然未能完全免除,而中国大豆进口需求强劲、压榨量稳定,南美的增产部分会很容易就被中国大豆近三年年均增加的8%需求所消化,那么这样看来G3国之中,豆农日子最不好过的仍当属美国。

图2:G3国家近十年大豆出口年度(单位:百万磅)

资料来源:USDA&南华研究

尽管出口不佳,但NOPA数据显示,2019年1月~11月美国大豆压榨量为17.88亿蒲式耳,同比2018年的17.99亿蒲式耳并未增加,反而减少了0.58%,主要原因主要是美国2019/20年度豆粕出口和国内需求量在下滑,但豆粕的产出减少造成的豆油的供给同比例下降,但豆油的内需却在增加,而内需增加的“主力军”却并非食用需求,而是生柴的掺混需求。

图3:NOPA美国大豆月度压榨量(单位:万蒲式耳)

资料来源:WIND资讯&南华研究

图4:NOPA豆油月度库存量 (单位:万磅)

资料来源:WIND资讯&南华研究

2.生柴拉动豆油内需增加动力减弱

2.1.生柴政策补贴方面难有突破

从全球生柴的贸易流向上看,美国为仅次于欧盟的生柴第二大贸易国,美国对于农业的扶持力度较大,故对于生物柴油也出台了相应的鼓励政策,一方面,自2010年起美国环境保护署设定每年生物柴油最低使用量,2018年为21亿加仑,2019年为24.3亿加仑,2020年为24.3亿加仑,目前美国产能在25.5亿加仑,折合约840万吨;另一方面,生物柴油有着1美元/加仑的补贴,还有税收抵免的政策。

图5:美国生柴月度产量(单位:百万加仑)

资料来源:EIA&南华研究

但近几年,美国对生柴的扶植政策转为了“雷声大雨点小”,2017年初川普刚上任时曾表示可再生能源持支持态度,美国国会可能再度提出将目前对掺混商的1美元每加仑的补贴转向至生产商的政策调整,但这项政策的实施力度却有待商榷。原因其一是由于生物柴油在可再生能源中所占比例很小,其二是对于生物柴油的政策支持依然属于对农业的支持,而2018年中美贸易争端开始后,对于美国农业来说最大的矛盾点还是在于大豆的库存消耗,因此政策还是倾向于扩大大豆的出口及内需途径。因此预计未来美国政府不会放弃对可再生能源的发展与支持,只是态度趋于保守。美国制生物柴油的原料广泛,其中豆油占了55%~60%,美国近三年来生柴消费逐年递减,2018年的生柴的消费量为18.75亿加仑,主要是由于对阿根廷和印度尼西亚(美国最大的生物柴油进口的两个最大来源)进口的生物柴油征收高额的反补贴进口关税,此后美国的生物柴油进口量开始迅速下滑,从2016年的230万吨下滑至2018年的55万吨,也正因如此,近两年美国国内的生柴产业开始发展。2019年1~9月的生柴产量为13.2亿加仑,略低于2018年同期的13.58亿加仑2.8%。

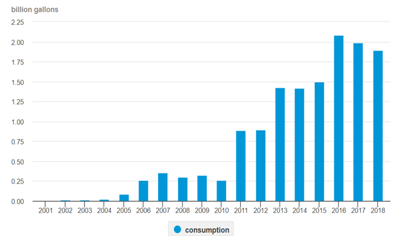

图6:美国生柴年度消费量(单位:十亿加仑)

资料来源:EIA&南华研究

2020年预计在政策不变的情况下,阿根廷和印度尼西亚生物柴油进口仍将受到限制,预计美国生物柴油净进口量与2019年持平维持在20万吨的水平。为达到美国环境保护署(EPA)的最低使用量标准,其国内需求和产量将继续增加,预估增量在50万~100万吨,原料端,植物油增量40万~80万吨,其中豆油增量约为25万~50万吨。

2.2.掺混动能或受原油低价抑制

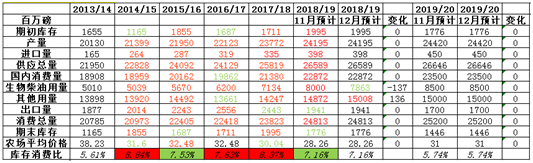

12月10日USDA公布的12月月度报告中,美豆油期初库存17.76亿磅(上月17.76、上年19.95),产量244.2亿磅(上月244.2、上年241.95),出口17(上月17,上年19.41),国内消费235(上月235、上年228.72),其中生柴消费85(上月85、上年80),期末库存14.46(上月14.46,上年17.76)。本次报告只把2018/19年的生柴需求小幅调降了1.37亿磅而将其他需求量调增了1.37亿磅,库存并未变化,而2019/20的数据没有任何变化。整个下半年,USDA中豆油库存的下滑基本都是由于下调期初库存,并非是由于国内消费或出口增加所拉动,因美国大豆的出口减少,却并未出现此消彼长,且豆油国内的需求增速也远不如2018/19,而生柴的增长红利由于原油的跌跌不休而逐渐减弱。

表7:美国12月USDA美国豆油月度供需报告(单位:百万吨)

资料来源:EIA&南华研究

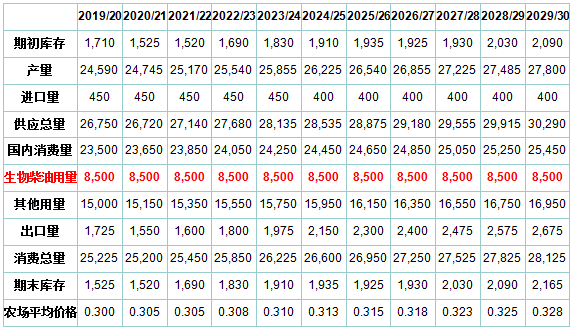

从2019年乃至USDA发布的未来十年豆油的供需展望报告来看,几乎所有的数据都是逐年递增,只有对豆油生柴需求一直到2029年均维持85亿磅(约折合386万吨)的需求。而在近两年全球生柴蓬勃发展的此时,美国农业部却维持未来十年豆油生柴需求预期不变,这明显与此前美国发展生柴产业的雄心相悖。政策与利润共同影响生物柴油产量,在不同的情况下,二者的影响有主次之分。而当原油价格处于高位时而食用油在相对低位时,在利润的驱动下,企业更多的就是主动性生产,商业掺混量也随之增加,此时利润重新通过市场化手段对生物柴油产量起主导作用。这时,作为生物柴油原料的油脂,其需求相应增加,进而对价格形成提振;而当当原油价格处于低位而食用油处于相对低位,生物柴油行业的生产及掺混处于亏损状态,生产严重依赖于补贴及强制掺混政策的执行,此时政策对产量起主导作用。美国对未来豆油的生柴需求维持稳定且不调增的原因,很大概率是认为未来原油价格将保持稳定,而豆油的价格维持较高水平,这样掺混商的利润空间即便是通过政府补贴后运营依然举步维艰,这样一来掺混动力就会减弱。

表1:USDA美国豆油展望报告(单位:百万磅)

资料来源:USDA&南华研究

资料来源:EIA&南华研究

而近两年来南美的生柴发展政策明显要慢得多,2019年8月初巴西原油及燃料管理机构ANP称,巴西政府已经批准将全国所售的全部柴油中的生物柴油掺混率从10%提高到11%。ANP称,该措施将从9月1日起开始实施。代表生物柴油生产商的协会赞扬政府这一决定,表示这将会提高国内油籽加工量,尤其是大豆,同时也将会降低柴油进口。整体来看,在美洲三大大豆主产国中,只有美国发展SME产业的决心较强,未来产量潜力有在,但政策力度仍需跟上,否则掺混商的利润空间会被低油价高食用油价所侵吞。

3.中美未来贸易关系仍存不确定性

3.1.中美第一阶段达成协议及影响

2019年12月14日,经过自2018年8月以来一年中美两国经贸团队的反复磋商,双方在平等和相互尊重原则的基础上,已就中美第一阶段经贸协议文本达成一致。同时,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。可以说第一阶段协议的达成标志着两国贸易关系迈上了新台阶。

中美达成第一阶段协议,中方固然是做了重大的让步,但好处也不言而喻:大幅进口美国优质农产品等有利于平抑当前偏高的农产品特别是猪肉价格,改善民生,且金融开放有利于提高我国金融类企业国际化竞争力。对于美国的特朗普政府而言,达成第一阶段的协议有助于大选争取连任的概率,且在其面临民主党弹劾、与欧盟等其他经济体的贸易摩擦开战等内忧外患。由于中美贸易摩擦一年多的时间导致农民等群体利益受损,因此位于大豆主产区的各州支持率上大降,2019年1-10月份,中国自美农产品进口达到104亿美元,同比下降了30.8%,特朗普也非常需要达成协议争取中国对美农产品和能源等产品大幅采购。

3.2.中美关系的危与机

中美贸易争端第一阶段协议达成一致后,市场的反应并非大幅下跌,这也看出市场日趋理性,认识到中美贸易摩擦只是再次阶段性缓和,在签订了部分协议后并不意味着中美贸易摩擦从根本上上得到解决。现实是2018年以来中美贸易摩擦的总体态势是打打停停,而中美贸易摩擦不光是政治和金融领域上了,且已经渗透到了两个国家大方方面面,长期来看这种状态是不可逆的。不过由于本次川普表示“非常满意”,下一阶段的谈判可能很快开启,基于川普的“翻脸猴”本性,若我国的采购节奏和采购量达不到川普的标准,美方很可能随时都会对我国有下一步的制裁计划,而短期我国采购美国的禽肉尚不会对国内的供给带来太大冲击,但其他的农产品若在合理区间则可控。

表2:2019年中美贸易战数轮谈判及期间美豆波动区间及幅度

资料来源:新闻整理&南华研究

4. 国内豆油继续去库存为大概率事件

海关总署公布显示,1-11月中国累计进口大豆7897万吨,较上年同期的8231万吨下滑4.1%。由于中美贸易争端的缘故,我国不光棕榈油进口大幅增加,豆油的进口量增幅也不小,2019年1-10月,我国共进口豆油70万吨,较2018年同期的45万吨增加55.56%。不同于2018年,我国2019年豆油进口来源较为分散,朝鲜、中国香港和委内瑞拉成了豆油进口最大的来源地,分别占我国豆油总进口的55.84%,24.65%和11.33%,却并未向G3国家进口豆油。但由于豆油的进口利润空间并未打开,或者说,豆油的内外进口倒挂程度从全年来看依然高于棕榈油,因此即便国内有部分缺口,未来也不会大部分流入国内增加供给。

图9:我国大豆月度进口量(单位:万吨)

资料来源:WIND资讯&南华研究

图10:豆油进口量分月度(单位:万吨)

资料来源:WIND资讯&南华研究

目前国内作为三大油脂中占比最大的品种,截止12月末豆油库存已经降至百万吨,且已经接近近七年的最低值。笔者前面提到,豆油去库存的最主要原因是由于国内蛋白需求因非洲猪瘟导致减少,因此油厂开机率下降,豆油产出也同比例减少,扭转了之前豆油被动增加库存的局面。截至12月20日,国内豆油商业库存总量90.09万吨,较2018年同期的164.57万吨降45.26%,五年同期均值122.52万吨。目前国内还有160万吨的未执行合同待执行,预计到2020年一季度,整体仍将会处于去库存的状态。截止12月末,三大油脂的总库存为170.95万吨,较2018年同期的218.6万吨下滑18.29%,较近五年均值183.58下滑6.88%。尽管从整个2019年的油脂板块涨幅来看,豆油是最逊的一个,但是从去库存的贡献来看,豆油的确是速度最快的,因此若2020年油脂板块维持走强,豆油的低库存仍是必要条件。

图11:豆油商业库存(单位:吨)

资料来源:天下粮仓&南华研究

图12:三大油脂库存(单位:吨)

资料来源:天下粮仓&南华研究

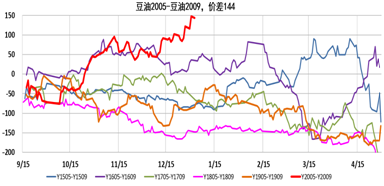

套利策略方面,首先从成本端来看,5月豆油供给主要为为北美豆,包含25%的税,而9月是南美供给的时间窗口,只有3%的进口税。因此从成本角度来看,5月较9月有一定升水空间。其次第二从供给端来看,5月正好是北美和南美大豆供给的空档期,而生猪大概率会在2020年下半年恢复,上半年油厂的开机率因豆粕消费预计维持平稳,而下半年的开机率会缓慢回升,因此供给来看,5月供给小于9月。最后从需求端来看,二季度豆油消费预计会好于三季度的夏季,因此5月较9月也有一定优势。

综上,无论是成本端、供给还是需求端,5月的基本面均好于9月,加上1月逐渐移仓至5月,春节前的备货热潮资金将逐步转战5月,因此建议此套利可逢低进场做59扩大。其中的风险点就是其一中美贸易摩擦反复,若两国关系有实质性的利好或者政策落地,对豆油5月利空影响偏大;其二是棕榈油三季度为消费旺季,或带动豆油九月偏强。因此建议可逢低进场做59扩大套利操作。

图13:豆油59价差近六年对比(单位:元/吨)

资料来源:WIND资讯&南华研究

5.行情展望与操作策略

尽管2019年大豆的原料供给因中美贸易争端存在缺口担忧,但大批棕榈油涌入国内完美地弥补了豆油的供给缺口,因此豆油价格的上升幅度不如市场预期,且从供给端来看2020年豆油也不具备领涨油脂板块的“明星相”。但需求端来看,一是国际豆棕价差的持续缩窄,美国巴西等大豆主产区的SME(豆油制生柴)中的掺混竞争力或上升,而国内生猪存栏需求预计在2020年下半年得到恢复,上半年豆粕产出未有明显恢复将继续维持豆油供给偏少,因此国内豆油有望继续处于去库存格局。(农产品期货网特约分析师刘冰欣、何琳,转载请注明来源)

【稿件版权声明】本文为“农产品期货网”独家调研及研究结果,未经农产品期货网讯授权,任何媒体和个人不得全部或者部分转载作品中的文字、图片、图表等,如需转载,请与本网010-51289506联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录