在两年前的D20峰会中,每日经济新闻曾以专访的形式对话中国奶业协会副秘书长张智山。彼时,国内原奶行业正值徘徊时期,在进口原料奶的冲击下,奶价下滑、明星牧场倒闭等消极声音不绝于耳。对此,张智山一度高调呼吁,要进一步提升奶源自给率、把奶瓶子紧紧握在国人手里。

相较于两年前的担忧,今年会议上的张智山显得乐观许多,“奶业振兴政策环境向好,今年上半年这么大的疫情,我国原奶产量增幅达到了7.9%,成绩来之不易,可喜可贺。”

针对奶源自给率,张智山表示:“我们希望追求的理想状态是——老百姓的消费需求可以得到充分满足,其中,进口乳品稳步增长,但国产原料奶的增加幅度要大一点、比例再高一点。”

值得注意的是,在原料奶行业的本轮上行周期中,低温奶细分市场竞争加剧,亦促进了下游乳企对国产奶源的“争夺”。在张智山看来,伴随着几家巨头乳企近来对上游原奶企业的大量收购,国内奶业再度进入了“得奶源者得天下”的时代。

中国奶业协会副秘书长张智山 图片来源:每经记者 李诗琪 摄

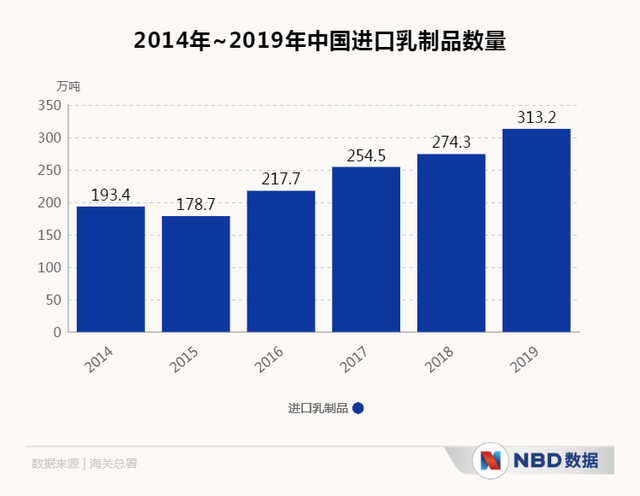

每三杯奶至少一杯是进口,奶源自给率待提升

经历了新冠肺炎疫情的洗礼,国民对于健康消费的需求与日俱增。以乳制品为代表的营养健康型产品进一步受到了消费终端的认可。

但对比于超市货架中琳琅满目的乳类产品,以及巨头乳企动辄数十亿元、百亿元的年营收规模,近年来,上游原奶产业的发展并非一帆风顺,奶业振兴成为了产业链的集体共识。

据张智山介绍,尽管国民对乳制品的消费热情与日俱增,但横向来看,2019年,我国人均乳制品消费量折合生鲜乳为35.8千克,仅为世界水平的三分之一左右,整体差距还是很大。同时,国产原料奶还不得不面临进口乳制品的冲击,奶源自给率一度由2008年以前的90%以上,跌落至如今70%的“安全底线”以下。

在这样的背景下,各政府部门开始密集出台有关推进奶业振兴、保证奶源自给率的政策。根据农业农村部等九部委在2018年联合印发的《关于进一步促进奶业振兴的若干意见》,我国到2025年要力争全国奶类产量达到4500万吨。2020年《国务院办公厅关于促进畜牧业高质量发展的意见》也明确提出,国内奶源自给率保持在70%以上。

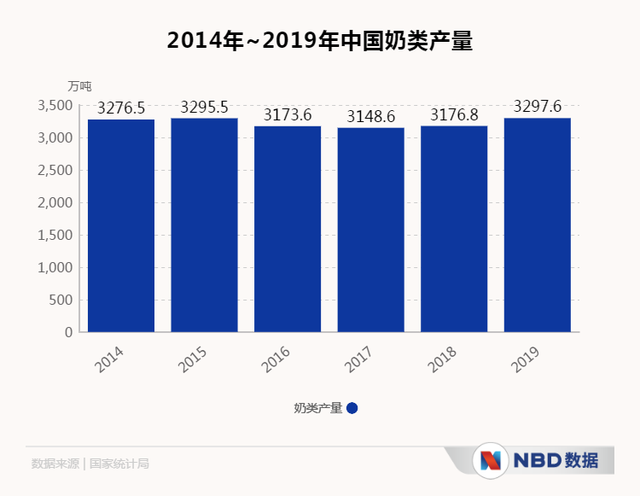

对于上述两个量化的目标,张智山表达了较为乐观的态度。其表示,2019年,中国奶类产量是3297.6万吨。而在今年上半年的疫情压力之下,仍保持了7.9%的高增速。随着国内奶业振兴的政策环境趋稳向好,奶类产量还将持续增加,今年全年有望增产突破200万吨。按照这一增速,2025年,国内奶类总产量4500万吨的目标是有可能实现的。

针对70%以上的奶源自给率,张智山认为,应该辩证看待。进口乳制品的确有其价格优势,为了满足消费者对乳制品需求的增加,增大进口量无可厚非,但保证一定的自给率是十分必要的。

“70%这个数字意味着什么?就是说国内市场上的每三杯奶,就有一杯是进口的,虽然其形式不一定是液态奶,但可能是以进口大包粉为原料加工而成。如果国产奶源自给率低了,我们在国际市场就没有调控价格的权利,国际贸易稍微有波动,我们就会非常被动,增加的贸易成本最终都会由消费者买单。”张智山分析称。

“所以我们追求的应该是一种理想的动态平衡,在满足消费者生活需要的前提下,进口的原料奶应稳步增长。对比而言,国产原料奶的增加幅度应更大一点,把奶源自给率提上去,争取达到70%以上。”张智山补充道。

奶牛养殖仍是产业链中最薄弱环节

业界对奶源自给率提升奔走呼吁,但一个不能否认的事实是,我国原奶产量近年来保持在3000万吨以上,主要依靠奶牛单产提升,国内奶牛的存栏量呈现出下滑趋势。

对于奶牛存栏量数据增长低迷的情况,张智山直言道:“我认为这个现象是不应该的,振兴奶业需要增加存栏量又增单产,而非仅仅是奶牛单产的提升。奶牛养殖是可以成为终生从事的职业,但整体是回报比较低的职业,是国家应予以扶持的民生产业。

不过,我国奶牛的存栏数目前存在低谷反弹的迹象。例如,中小规模养殖户数从2014年的2.2万户,下降到2019年的0.6万户;100头以上规模奶牛养殖场数量由2016年的8600个,减少到2018年的5124个,2019年止跌回升到6725个,但仍是产业链中最薄弱的环节。

张智山分析道,造成国内奶牛存栏数据低迷的直接原因很简单,就是养牛不赚钱。这又指向了我国原料奶价格不占优势,在国际上竞争力差的现实。

记者注意到,国产原料奶自2014年起一度陷入了一种“供应过剩”的假象——奶价持续下跌却没有销路,进口大包粉以低价优势“大行其道”,进口液态奶亦在终端畅销。

张智山对此表示,大包粉的确具有价格优势,这种冲击还会持续很长时间。但大量成品液态奶跋山涉水来到中国售卖,不得不提高杀菌温度,使保质期长达一年,与国产液态奶竞争应没有优势,盲目消费是重要原因。经历了2008年三聚氰胺事件的冲击,一些消费者依旧觉得国产牛奶的质量不如国外。实际上,对比以国产生鲜乳为原料的液态奶,同类进口产品的保质期和营养物质在当前并不占优势。

“当年的的确确是有许多孩子和家庭受伤了,这是不能否认的事实。但国内乳制品行业经过这么多年,质量已经大幅提升。”张智山说道,“今年上半年,婴幼儿配方奶粉的进口量出现了负增长,国产奶粉的市场占有率大幅提升。如果国产奶粉都已经有了较强的竞争力,液态奶也将得到快速发展。”

根据《中国奶业质量报告(2020)》数据,我国已经连续11年组织实施全国生鲜乳质量安全监测计划。2019年,生鲜乳、乳制品抽检合格率达到99.7%以上;乳蛋白、乳脂肪的抽检平均值分别为3.25%、3.82%,达到发达国家水平;菌落种数、体细胞抽检平均值优于欧盟标准;三聚氰胺违禁添加物抽检合格率连续11年保持100%;乳制品和婴幼儿配方乳粉的国家食品安全监督抽检合格率分别为99.7%和99.8%。

低温奶或成奶业振兴破局关键

在张智山看来,结合国内乳制品的消费升级趋势,充分发挥我国低温奶优势,进口乳制品的冲击将会被逐步缓解。

据介绍,我国乳制品中,仅有两类产品必须要以鲜奶为原料,明令不允许添加大包粉,一种是学生饮用奶、另一种是巴氏杀菌奶。而经历了乳企近年来的积极布局,我国低温巴氏奶生产已经初具规模,并成为下游乳企展开竞争的新“战场”。

张智山表示,我国低温奶是具有竞争优势的,但在过去很长时间里并没有得到充分发展。一方面,由于巴氏低温奶对原料奶的质量要求很高,我们的原料奶此前并不全部具备这一基础条件;第二,冷链物流设施在过去还不完善;此外,下游乳企起初也是不情愿的,因为它们的加工、库房、物流和销售系统都是按照常温奶设计的,如果突然大力发展低温奶,企业的基础设施和运营是承担不了的。

“但是经过一段时间的宣传和企业布局,现在发展低温奶的时机显然已经成熟了。”张智山表示。

伴随着伊利、蒙牛等巨头乳企近来对上游原奶企业的收购布局,一场“抢牛”、“抢奶”的大战一触即发。在此背后,低温奶市场的蓬勃发展也成为主因。张智山对此分析称,低温巴氏奶在液态奶的比重将会进一步增加,领军企业和区域中小企业在低温奶方面的竞争也会加剧。

“这是推进奶业振兴的内在要求,得奶源者得天下。”张智山总结道。

而在低温奶市场的助力下,我国原料奶供应亦重新进入紧张状态。统计数据显示,自今年5月底开始,国内原奶价格已经连涨数月。对于来之不易的原奶上行周期,张智山也给出了乐观的预测。

他分析道,考虑2020年国际奶类产量的平稳状况,预计进口量不会有大幅增加,国家乳品贸易量将处于平稳增长状态,发展国产原料奶依旧是比较好的选择。因此,从现在到2021年,国产原奶价格将处于趋稳略增的状态,原料奶产量将持续提高。

来源:每日经济新闻;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:沈雪 邮箱:sx@163.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录