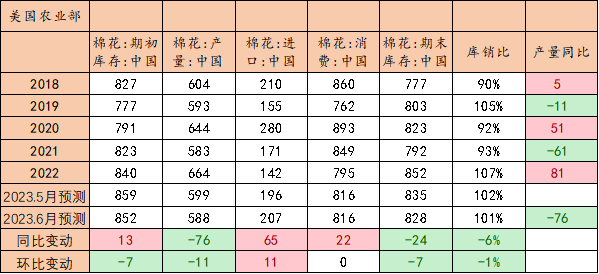

一、2022/23年度国内棉花结转库存紧平衡

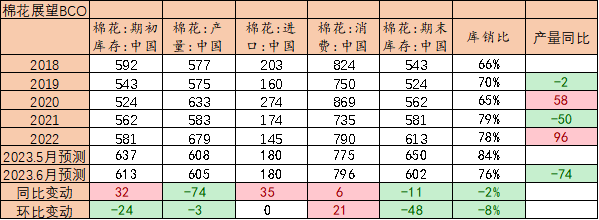

2022/23年度中国棉花产量679万吨,同比增加96万吨(16.5%),消费790万吨,同比增加52万吨(7%),相比2020/21年减少80万吨。

2022/23年度中国棉花增产已定,产量变动不大;后续更多的在于消费端的调整。12月-3月中国棉花产量累计上调87万吨,2021年无论单产还是指标都是很好的年份。疫情放开之后,棉花消费量开始逐步上调,中国某数据机构自4月份开始上调至今累计上调30万吨的水平,近三个月2022/23年度棉花期末库存持续下调。

结转库存的估计过程:

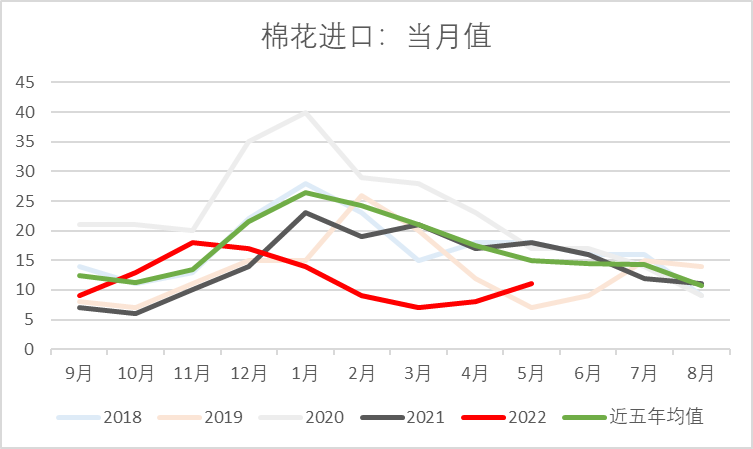

进口:美国农业部和棉花信息网预估2022/23年度棉花进口量在142-145万吨之间,自2022年9月到5月累计进口106万吨,那么7、8、9月棉花进口量大概在36万吨,平均每月12万吨。

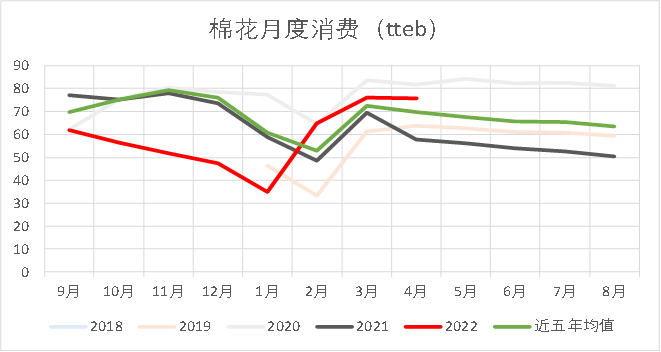

消费:消费复苏超市场预期,根据近几个月的高消费滚动平均给出6、7、8月75万吨的消费估计,根据6、7、8月的五年平均可以月度消费基本给到65万吨的水平。

结转库存假设1:每月棉花消费75万吨,进口12万吨,每月棉花库存下降63万吨,那么8月底,结转库存160万吨,约2个月消费量。

结转库存假设2:每月棉花消费65万吨(近五年均值),进口12万吨,每月棉花库存下降55万吨,那么8月底,结转库存184万吨,约2.83个月消费量。

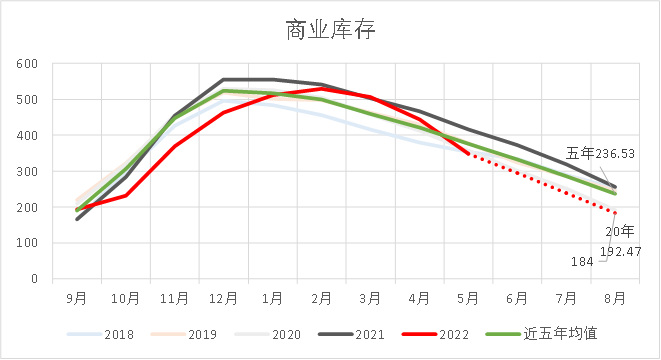

结论:截至8月底,国内棉花库存大概在160-184万吨之间,处于五年最低水平,其中国内棉花商业库存5年均值在236万吨,2021年棉花商业库存256万吨,2020年棉花商业库存192万吨。

二、2023/24年度新疆棉花减产

产量:减产已定,2023/24年度中国产量某数据机构预估中国棉花产量605万吨,同比减少74万吨;美国农业部预估中国棉花产量588万吨,同比减少76万吨。

消费:22/23、23/24年棉花消费持续调高。某数据机构预估796万吨,同比增加6万吨;美国农业部预估816万吨,同比增加22万吨。

疆棉生长期:新疆累积积温偏低,新棉发育略滞后。目前新疆天气预估正常,后续关注7、8月高温,谨防持续性的高温天气;9月霜降提前到来。

三、2023/24年度疆棉抢收预期

产量减产已定:23/24年度中国某数据机构预估中国棉花产量605万吨,同比减少74万吨,美国农业部预估中国棉花产量588万吨,同比减少76万吨。

种植成本:2023年棉花种植成本同比去年持平略低100-200元/亩。自由土地的平均种植成本基本在1700-2000元/亩左右,含地租种植成本在2700-3300元/亩左右。下降更多的来自地租下降0-100元/亩左右,以及农资成本的下降种子和化肥价格大概降低几十元。新疆部分地区受灾严重多次补种,但补种成本基本可以被保险实现完全覆盖。

种植收益:去年新疆棉花收购价基本在6元/公斤左右,国家二次补贴接近2元/吨,基本上在8元/公斤的水平,棉花直补政策下,棉花种植收益高,棉农更倾向于种植棉花,而粮食作物的价格受到国家管控的力度大,整体的收益空间就不及棉花高。

轧花厂产能增加:去年轧花厂产能大概在1700万吨左右,同比增加5%(大概在85万吨)1、产能增加,设备升级(技术改革)+死灰复燃2、兵地互认:竞争激烈。

抢收预期:加工产能远大于产量,僧多肉少,囚徒困境,抢收不能避免。

收购预期:籽棉收购价预估在7.5-8.5元/公斤,棉籽价格给到2.6元/公斤,对应皮棉价格17300-20000元/吨。2021年的阵痛还在,轧花厂较2021年更理性、谨慎,抢收不及2021年的热度。大多数轧花厂表示:抢收倒挂程度500-1000以内轧花厂抢收,超过1000观望;绝对价格有的轧花厂盯着18600元/吨的线,超过18600停收。

四、政策性风险

对政策性的理解,节奏上会影响价格,但是不改变价格原有的方向趋势。

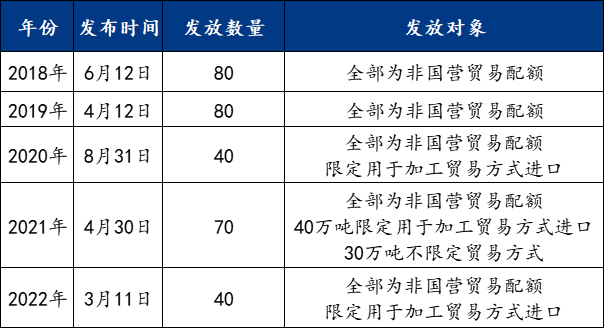

1、增发进口配额:概率更大

市场普遍认为增进口配额的概率更大一些,往年这个时候配额已经发放,近期会议较多,呼声较高,可关注。

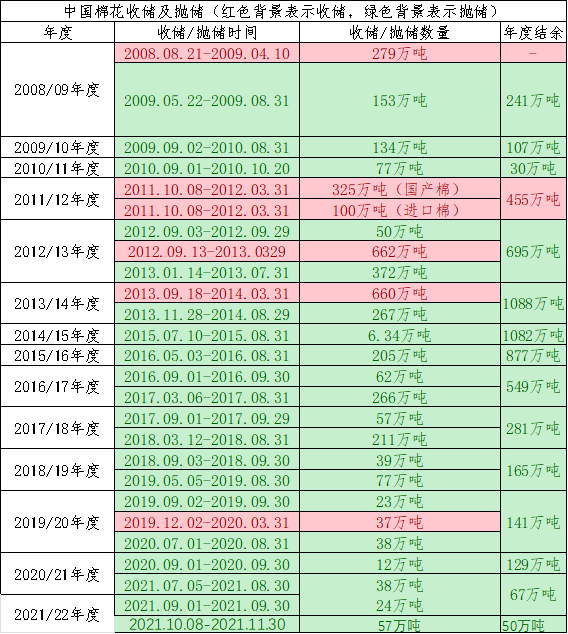

2、抛储

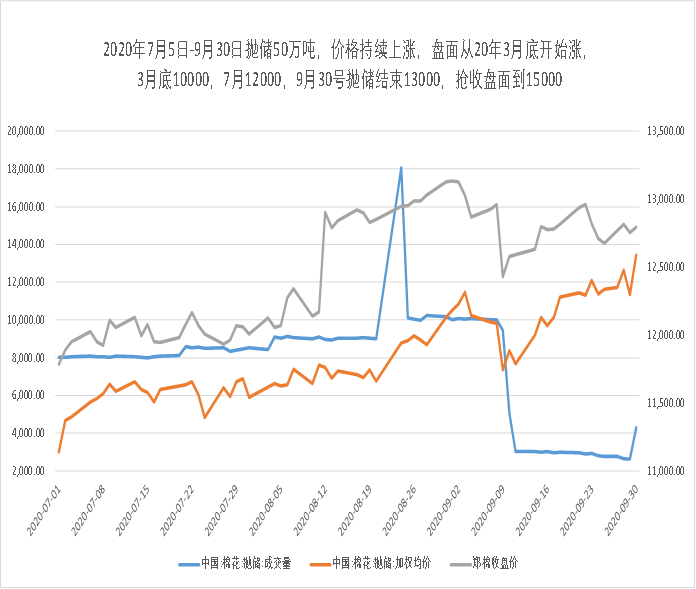

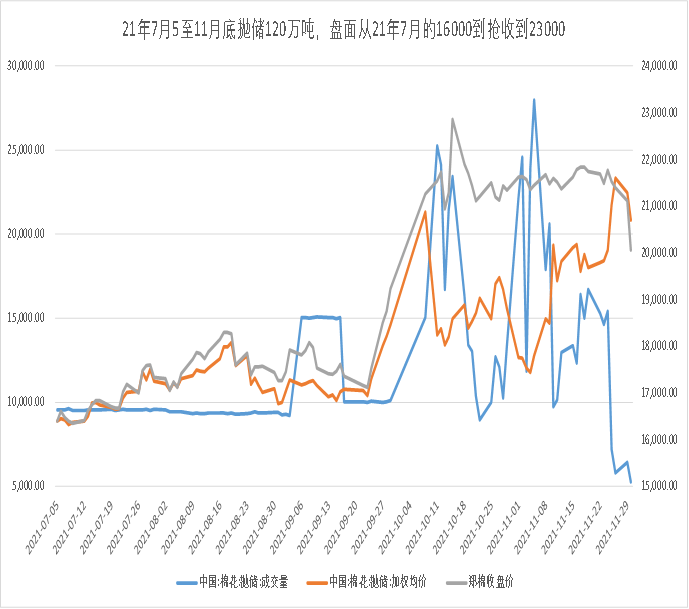

2020年7月-8月底,累计抛储12万吨;2021年7月-1月底,累计抛储120万吨。截至目前国内库存统计大概有50万吨的水平,加上不对外公开的进口棉,大概在250万吨附近。

五、棉花策略推荐

观点小结:新年度减产,消费好于预期,抢收逻辑,看多棉花。

策略:逢低布局远月期货多单;买入看涨期权、卖出看跌期权。

风险:宏观、消费不及预期、政策性风险(增发进口配额、抛储)

市场已经消化大部分利多,后续关注新疆7月是否出现持续性高温影响生长,9月是否会出现早霜,若出现不利天气,产量将进一步下调。需求端棉花消费超市场预期,关注订单的可持续性。下游纺织企业处于传统的季节性淡季,关注下游开机情况。(农产品集购网特约撰稿,作者:bella,转载请注明来源,否则将依法追责。)

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录